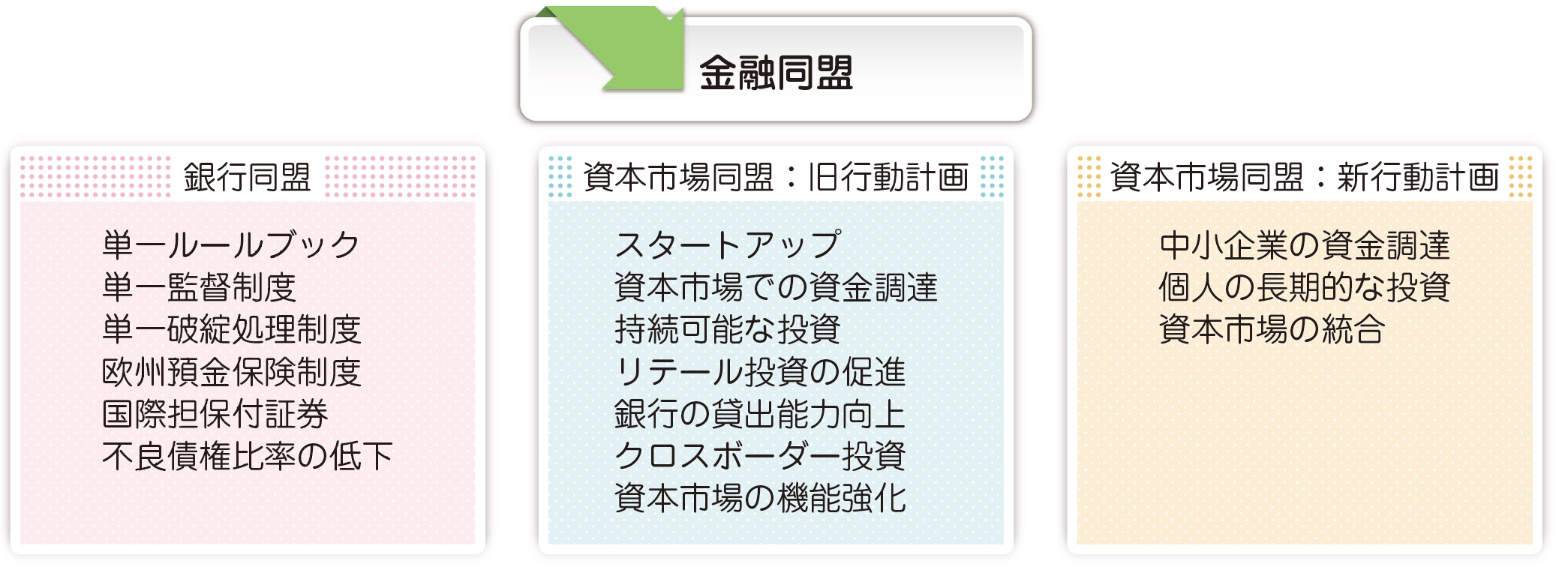

金融同盟を構成する、銀行同盟と資本市場同盟の概要

EUは経済同盟、金融同盟、財政同盟、政治同盟からなるより完全な経済通貨同盟を2025年までに実現させようとしている。金融同盟は銀行同盟(Banking Union:BU)と資本市場同盟(Capital Markets Union:CMU)からなる。

●銀行同盟の取り組み

銀行同盟の取り組みは2012年に始まり、2017年に必要な法整備を全て終えている。銀行がより健全な経営をするように促し、銀行が破綻した際の迅速な破綻処理と預金者の保護が進むようにしている。

●資本市場同盟の取り組み

資本市場同盟の取り組みは2015年の行動計画に始まり、2017年の中間評価の際に行動計画を追加した。これらの措置のほとんどが実施されたことから、欧州委員会は2020年9月に新しい行動計画を採択した。本連載では2017年までの行動計画を旧行動計画、2020年の行動計画を新行動計画と呼ぶ。

資本市場同盟では大きく2つの課題がある。第1は、大企業だけでなく中小企業やスタートアップ企業など全ての企業が銀行と資本市場から資金を調達できるようにすることである。資本市場とは主に株式市場と債券市場であり、中小企業が株式や債券を発行して市場で販売するのは非常に難しい。しかし、銀行は不況期に貸し出しを抑える傾向があることから、資金調達を銀行だけに依存すると、不況期に資金不足に陥りやすくなる。

第2は、クロスボーダー取引(国境を越えた取引)の増加である。EUでは単一通貨ユーロが導入されてマネーマーケット(短期金融市場)の統合が進んだものの、依然として国内の資金余剰主体と国内の資金不足主体が強くつながっており、ユーロ地域内の他の国との資金の交流が少ない。

このような市場の分断をフラグメンテーション(fragmentation)という。EUには人・物・資本・サービスが自由に移動できる単一市場があり、資本の自由移動とは金融市場に国境による分断がないことを意味している。ドイツ人がフランスやオランダに投資し、スペインやラトビアの企業がドイツで資金調達するようになれば金融市場の分断がないことになる。

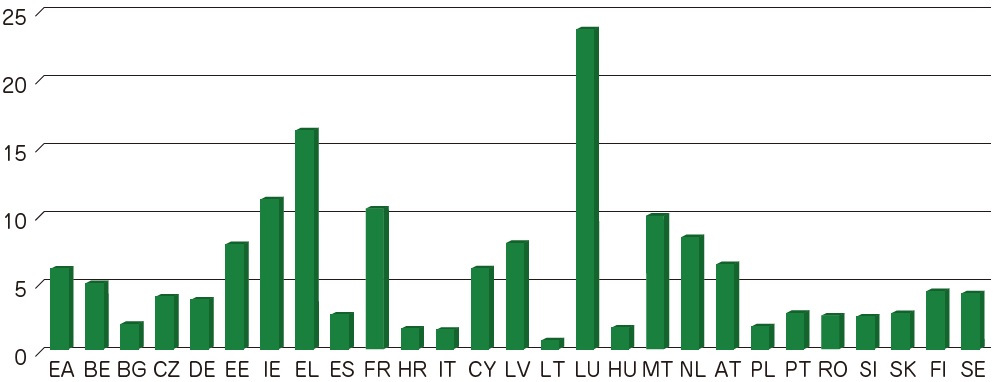

図表2は各国の銀行が自国以外の家計や企業からどのくらいの預金を受け入れているのかを表している。アイルランド、ギリシャ、フランス、ルクセンブルクなどでは受け入れ率が高くなっているが、国境による金融市場の分断がユーロ導入から20年以上経過しても続いていることが見て取れる。

銀行経営の監視、破綻時の対応策の策定に取り組む

ヨーロッパの銀行は、好況期には十分な手元資金を保有して経営に問題がないように見えたが、2008年の金融危機で資金不足に陥り破綻する銀行もあった。南欧諸国やアイルランドでは政府による多額の支援が必要になり、財政を圧迫した。加盟国の支援だけでは足りず、EUも資金を支援した。

これらの経験から、銀行がより健全な経営を行うように監視する仕組みや破綻した銀行への対応策を作ることにした。また、EUとしての統一ルールの必要性も認識された。これらに取り組むのが銀行同盟である。

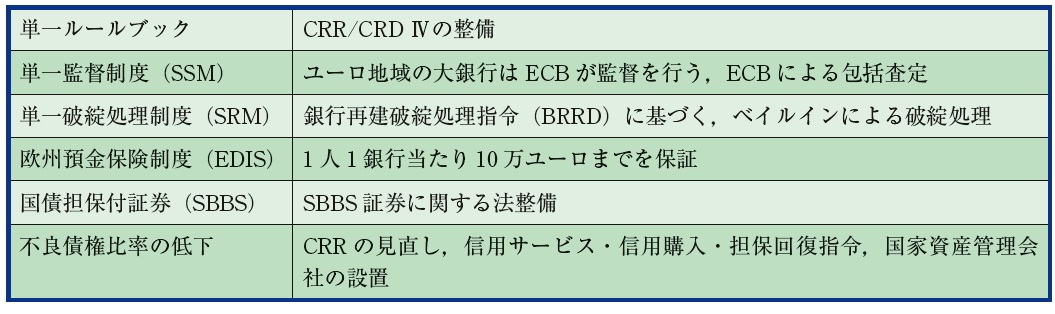

銀行として活動するためには、銀行免許を取る必要がある。EUでは、資本要件規則・指令Ⅳ(Capital Requirement Regulation/Directive IV:CRR/CRD IV)という免許が必要であり、この免許を取得するとEU域内(EU27カ国+EEA3カ国)ではどこでも営業活動が可能になる。

EUはCRR/CRDIVを見直し、統一ルールブックとして整備した。国際決済銀行(BIS)による銀行規制のバーゼルⅢ※1とも調和する内容になっており、銀行は手元資金を厚く保つことが求められている。

※1 川野祐司『これさえ読めばすべてわかる国際金融の教科書』文眞堂、第9章。

この他、銀行の経営状況の監督、銀行破綻時の対策、預金者の保護などのルールも決められていった。これまで金融行政は加盟国によって進められてきたが、銀行同盟の下ではEUルールに則って進むことになる。

監督とは銀行の経営状況を監視することであり、問題があれば是正を促す。単一監督制度(Single Supervisory Mechanism:SSM)では、ユーロ地域の大銀行は欧州中央銀行(ECB)が監督し、より小規模な銀行は加盟国が監督する※2。

※2 銀行以外の業界では、欧州証券市場監督局(European Securities and Markets Authority:ESMA)、欧州保険企業年金監督局(European Insurance and Occupational Pensions Authority:EIOPA)が監督する。

ECBや欧州銀行監督局(European Banking Authority:EBA)は、銀行の経営状況を判断するテストを実施している。ECBによるテストを包括査定(Comprehensive Assessment)という。包括査定は銀行の貸出先がどれくらい健全なのかを評価する資産査定と不況期にどれくらい自己資本が減少するのかを試算するストレステストからなる。不況期には企業や家計からの返済が滞って不良債権が大量に発生する。不動産などの担保の価格も下がるため、担保を売って不良債権の穴埋めをすることが難しくなる。ストレステストでは、不況期に銀行に十分な資金が残るか、預金者からの預金の引き出しに応えられるか、などのシミュレーションを行い、不合格の銀行には株式の発行などによる資金調達を求める。

銀行の貸出が不良債権になったり保有する証券の価格が急落したりして損失が一定の水準を超えると、銀行は預金者に預金を返金できなくなる。このような状況を銀行の破綻という。

銀行が破綻すると預金者の殺到や金融市場の混乱が発生することから、完全に破綻する前に破綻認定して、破綻処理を進める必要がある。単一破綻処理制度(Single Resolution Mechanism:SRM)では、経営の悪化した銀行への破綻処理が必要かどうかをECBと欧州委員会が判断する。破綻処理とは、銀行の損失を穴埋めするための資金を捻出することを指す。

従来は税金を用いて損失の穴埋めをしており、これをベイルアウト(bail-out)というが、納税者からの理解が得にくく銀行経営者のモラルハザードを助長する※3。そこで、SRMでは損失の穴埋めに株主や債券購入者の資金を使うベイルイン(bail-in)が用いられる。2013年に破綻したキプロス国民銀行にベイルインが適用された。

※3 モラルハザードとは、保険があることで加入者の行動が悪化することをいう。経営が破綻しても税金で助けてくれるという保険があれば、経営者が慎重な経営を行わなくなることを指す。

銀行が破綻して資金が枯渇すると、預金の払い戻しができなくなる。そのような事態を避けるために欧州預金保険制度(European Deposit Insurance Scheme:EDIS)を整備した。1人1銀行当たり10万ユーロまでの預金が保護される。預金保護の資金のための基金を設立して2023年までに資金を積み立てることになっているが、ドイツなどで反対論が強く、基金の完成に時間がかかっている。

国債担保付証券(Sovereign Bond-Backed Securities:SBBS)とは、ユーロ地域の国債をまとめて作られた金融商品である。ドイツ、フランス、イタリアなどの国債をまとめて1つのかご(バスケット)に入れ、SBBSという商品にする。バスケットには複数の国債が入り価格が高くなるため、これをいくつかに分けて販売する。このような作業を証券化という。SBBSは様々な国債に分散投資しているため、リスクの低い商品として売り出せ、銀行が投資家として購入できる※4。

※4 SBBSのような金融商品を作ると、ドイツ国債を単体で買うよりもリスクが高くなる。ドイツ国債の信用リスクはほぼゼロとみなされており、それよりもリスクの高いイタリアなどの国債を混ぜ込めばリスクが高くなるためである。しかし、EUはSBBSのリスクを低く評価してもよいという法改正を行うことで問題を解決しようとしている。

金融パスポート

EUでは、金融機関は必要な免許を取ればEU全域で営業活動ができる。この免許を金融パスポートといい、CRR/CRD IVも銀行として営業するための金融パスポートになる。

金融パスポートは業種ごとに取得する必要があり、金融商品市場指令(MiFID Ⅱ)、金融商品市場規則(MiFIR)、欧州市場インフラ規則(EMIR)、譲渡可能証券の集団投資事業指令(UCITS Directive)、オルタナティブ投資ファンドマネージャー指令(AIFMD)、信用格付け機関規則(CRA)、欧州ベンチャーキャピタル基金規則(EuVECA)、欧州社会起業基金規則(EuSEF)、保険販売業務指令(IDD)などがある。

川野祐司

東洋大学 経済学部国際経済学科 教授