保険の無料相談は好意で行っている?

▶無料相談の注意ポイント

→そのアドバイスは顧客にとってベストか

■同じ相談内容なのに、保険料に大差が!

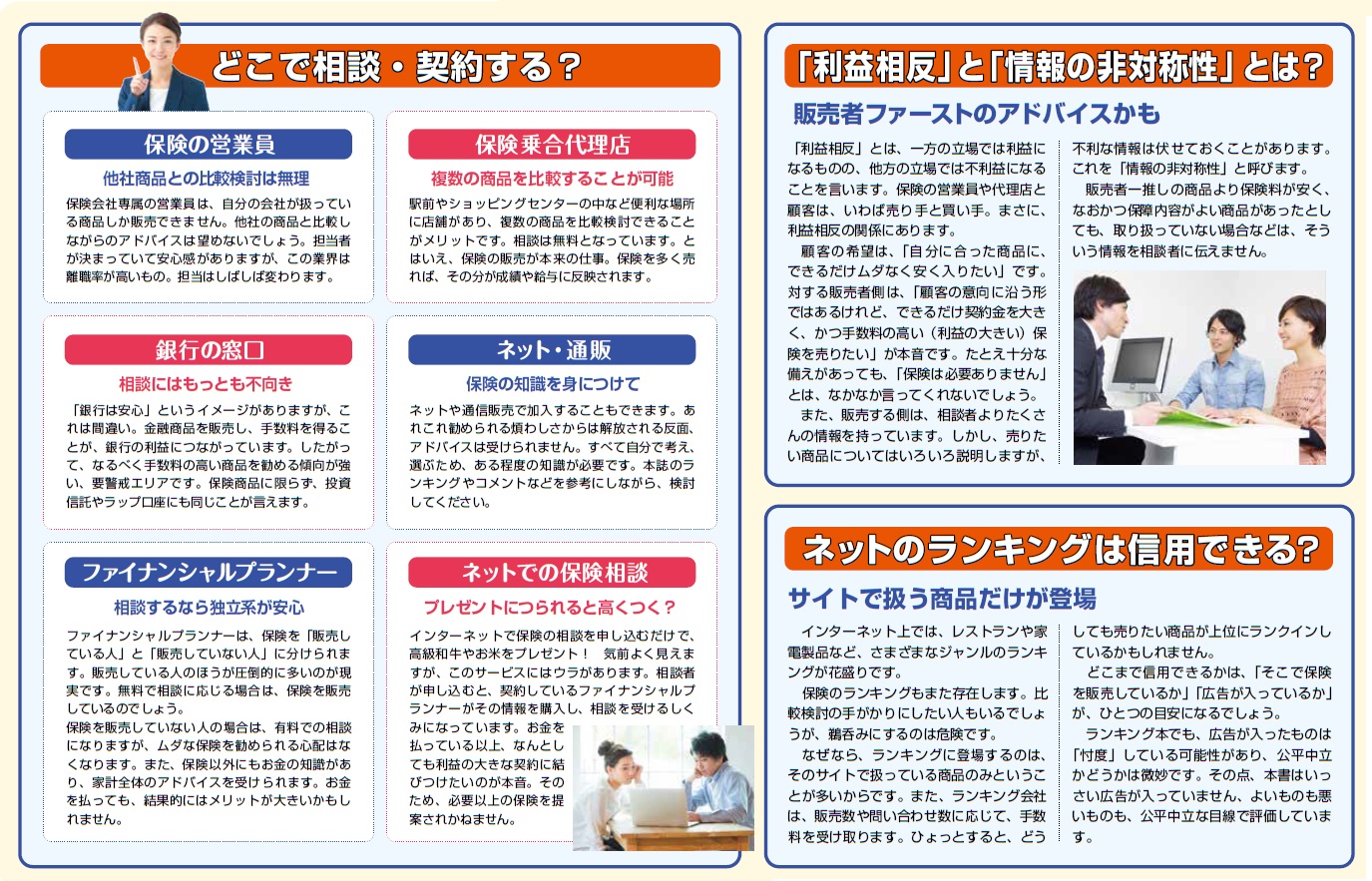

保険の営業員、保険の乗合代理店、銀行の窓口、インターネットや通販…さまざまなところで保険に加入できます。同じ商品・契約内容なら、どこで契約しても保険料は一緒です。

とはいえ、保険は複雑で、商品も山ほどあります。どれにすべきか迷ったとき、無料で相談に応じてくれる営業員や保険の乗合代理店は、とてもありがたい存在に思えます。

しかし、相談員は保険のプロだと安心して、提案されたまま契約をしていませんか。これは大問題です。

相談する相手によって、扱っている商品が違いますし、勧められる商品も異なります。その結果、保険料の総額に数百万円の差が出ることだってあるのです。

■親身になってくれるのは売りたいため?

もちろん、保険料だけで善し悪しは決められません。保険料が高くても、自分にとって最適な内容ならいいのですが、そうとは限らないケースもしばしば見受けられます。

なぜ、こんなことが起こるのでしょう。そこには、「相談する側」と「アドバイスをする側」の立場の違いが関わっています。

保険の無料相談は、好意で行っているのでしょうか。いえいえ、彼らはボランティアではありません。保険を売ることが仕事です。保険を販売することで保険会社から手数料を受け取り、収入を得ています。保険を販売する人にとって、やはり販売成績が重要になります。

相談者は、自分に合った保険に、できるだけ安く入りたいと願います。一方、販売する側は、相談者の意向を取り入れながらも、契約金額は大きく手数料の高い――すなわち、リターンの大きな保険を勧めたいと考えます。

両者の思惑は微妙にズレています。一方の利益は、もう一方の不利益になる。この状態を「利益相反の関係」と言います。ですから、無料相談では、公平中立なアドバイスが受けられないかもしれません。

ところで、有料で相談を受けるFP(ファイナンシャルプランナー)もいます。お金を払っている以上クライアントは相談者となり、公平中立で安心できる気がします。

ただ、保険を販売している場合は、販売手数料も受け取っています。つまり、手数料は相談者と保険会社の両方から受け取ることになります。できれば、保険の販売を行わないFPのほうが、相談相手としては適任です。