1.概観

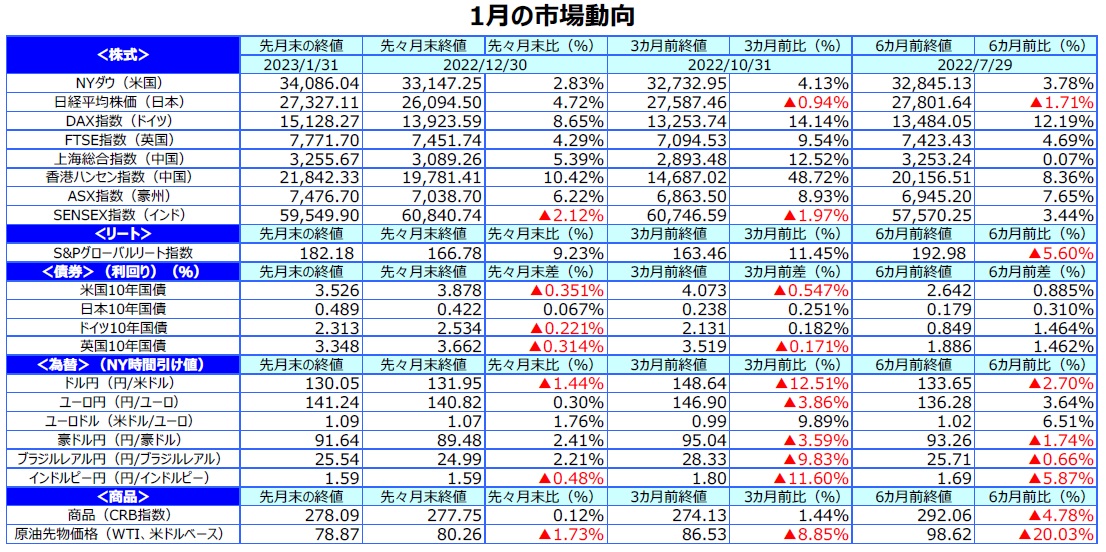

【株式】

1月の主要国の株式市場は概ね上昇しました。米国株式市場は、インフレのピークアウト観測を背景に米連邦準備制度理事会(FRB)が利上げペースを緩めるとの見方から、米長期金利が低下したことを支えに堅調な展開となりました。欧州の株式市場も、域内のエネルギー不安が後退したことや、中国がゼロコロナ政策を終了したことを受けて、景気への先行き懸念が後退したことから反発しました。日本の株式市場は、欧米の株式市場の上昇を受けて、投資家のリスク選好姿勢が強まり、上昇しました。中国株式市場は、ゼロコロナ政策終了に伴う経済活動の正常化や追加の景気刺激策による景気回復期待から、上海総合指数、香港ハンセン指数ともに上昇しました。

【債券】

米10年国債利回り(長期金利)は、12月の米雇用統計で賃金インフレへの懸念が弱まったことや、12月の米消費者物価上昇率が鈍化したことから、インフレのピークアウトが意識され、FRBが利上げペースを減速するとの見方が強まったため低下しました。ドイツの長期金利も、インフレが減速したことから、欧州中央銀行(ECB)が利上げペースを緩めるとの見方が台頭し、低下しました。一方、日本の長期金利は、日銀の金融緩和の修正観測から上昇しました。

【為替】

円相場は、インフレのピークアウト傾向を受けた米長期金利低下や先行きの日銀の政策修正観測から、対米ドルで続伸しました。

【商品】

原油価格は、月初に景気悪化懸念から急落したものの、中国のゼロコロナ政策終了に伴う原油需要の回復期待から買い戻され、小幅安となりました。

2.景気動向

<現状>

米国の10-12月期の実質GDP成長率は前期比年率+2.9%と、2四半期連続で堅調な成長でした。高インフレの下でも個人消費が底堅く推移しました。

欧州(ユーロ圏)の10-12月期の実質GDP成長率は前年同期比+1.9%となりました。インフレの加速や大幅利上げの影響で前期から減速しました。

日本の7-9月期の実質GDP成長率は前期比年率▲0.8%でした。輸入の増加に伴う外需のマイナス寄与から2四半期ぶりにマイナス成長となりました。

中国の10-12月期の実質GDP成長率は前年同期比+2.9%と、前期から減速しました。ゼロコロナ政策の影響で経済活動が抑制されました。

豪州の7-9月期の実質GDP成長率は前年同期比+5.9%でした。前期比では4四半期連続のプラスでしたが、個人消費がやや鈍化しました。

<見通し>

米国は、物価高による影響で消費が減速することや、FRBによる大幅な利上げの影響で、23年央にかけて景気後退局面入りするとみられます。ただし、過剰設備や金融バブルがみられないことから大幅なマイナス成長とはならず、グロース・リセッション的な状況になるとみています。

欧州は、暖冬やガス節減などを背景にガス不足への過度な懸念が後退していることから、景気は安定化に向かうとみられます。23年後半には金融引き締めによる景気抑制効果が強まるものの、労働市場の安定、財政の支援、インフレのピークアウトなどが支えとなり、緩やかな回復を続けるとみています。

日本は、23年前半に欧米を中心とした海外景気の減速により、回復ペースが大きく鈍化する見通しです。ただ、年後半は、設備投資の回復や経済政策の効果に支えられ、内需を中心に緩やかに回復するとみています。

中国は、ゼロコロナ政策を終了したことから感染急拡大により23年初に景気は悪化するとみられます。ただし、時間の経過とともに集団免疫が獲得されることや、政府が景気対策を発動すること、リベンジ消費の増加が見込まれることから、23年春以降持ち直すとみています。

豪州は、世界経済の減速やインフレによる消費への下押し圧力を受けて成長率が鈍化するものの、緩やかな景気回復の流れが続く見通しです。企業の投資意欲、旺盛な求人を背景とした良好な雇用環境、コロナ下で積み上がった貯蓄が、引き続き豪州経済を支えるとみています。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成