地震保険とは

まず、地震保険のしくみについて概要を説明します。

地震保険とは、地震、噴火、津波等による被害を補償する保険です。正確には、火災保険の「特約」として付けるものであり、単独で加入することはできません。

火災保険は、地震が原因の火災や延焼被害、水害は対象外です。もしも保険でカバーしたいのであれば、地震保険を「特約」として付けなければならないのです。

地震保険には以下の特徴があります。

・保険料はすべての保険会社で一律

・保険金額の上限は火災保険の保険金額の50%以下

・保険料の所得控除の特典がある(地震保険料控除)

◆保険料はすべての保険会社で一律

地震保険の保険料の額は、どの損害保険会社から加入しても一律です。というのも、地震保険は損害保険会社各社と国が共同で運営しているからです。

損害保険会社は営利企業ですが、地震保険については営利目的ではなく運営しています。また、国が運営に関わっているということは、保険料の約半分を実質的に国が補助してくれているのと同じです。

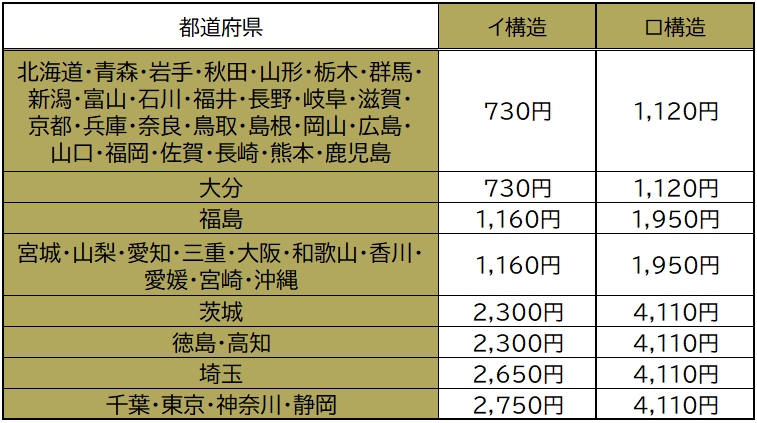

保険料は【図表1】の通り、「都道府県ごと」「建物の構造ごと」に定められています。

◆保険金額の上限は火災保険の保険金額の50%

地震保険は火災保険の「特約」という扱いであり、保険金額の上限は「主契約」である火災保険の保険金額の50%です。

たとえば、家の建物と家財に地震保険をかける場合、火災保険の保険金額が建物2,000万円、家財400万円だとすると、地震保険の保険金額は建物1,000万円、家財200万円が上限です。

また、それとは別に「上限金額」が設定されており、建物は5,000万円、家財は1,000万円までです。

たとえば、建物の火災保険の保険金額が1億2,000万円だった場合、地震保険の保険金の上限はその「50%」の6,000万円ではなく、「5,000万円」ということになるのです。

したがって、地震保険の保険金を受け取っても、建物や家財を完全に元通りにすることはできません。

その理由は、地震保険の主な役割が、被災者の生活の安定をはかることにあるからです。

◆保険料の所得控除の特典がある(地震保険料控除)

地震保険の保険料は、所得税・住民税の計算上、「地震保険料控除」の対象です。

年末調整ないしは確定申告の際、所得税について保険料の全額(最高5万円)、住民税について保険料の2分の1(最高2.5万円)を、その年度の所得から控除することができます。