地震保険の補償内容

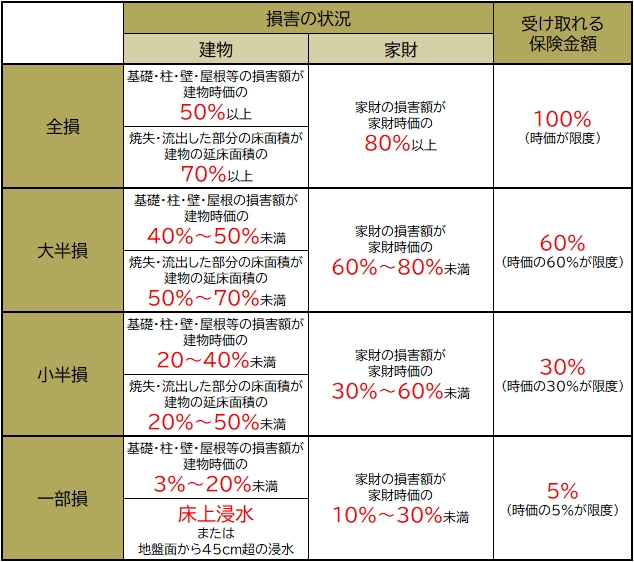

地震保険の補償内容は、建物、家財それぞれについて損害の程度を「全損」「大半損」「小半損」「一部損」の4段階に分け、それに応じて保険金を受け取れるしくみになっています(【図表2】)。

国があの手この手で保険料を補助してくれている

地震保険は、ぜひとも加入しておきたい保険です。なぜなら、日本列島は地震の巣でありいつどこで大地震の被害が発生してもおかしくないうえ、国があの手この手で保険料を補助してくれているからです。

第一に、地震保険は損害保険会社各社だけでなく国が「再保険」を引き受けるという形で運営に関与しています。つまり、国が保険料を補助してくれているのと同じです。

第二に、建物の免震・耐震性能に応じて保険料が10%~50%割り引かれる割引制度が設けられています。以下の通りです。

【地震保険の割引制度】

1.免震建築物割引(50%):品確法に基づく免震建築物の場合

2.耐震等級割引(10%~50%):品確法に基づく耐震等級(構造躯体の倒壊等防止)を有している場合

3.耐震診断割引(10%):地方公共団体等による耐震診断・耐震改修の結果、建築基準法の耐震基準をみたす場合

4.建築年割引(10%):1981年6月1日以降に新築された建物である場合

特に注目すべきは最後の「建築年割引」です。1981年6月1日以降に新築された建物であればすべて対象となります。

第三に、先述した通り、所得税・住民税の計算における「地震保険料控除」の制度があります。

これらの制度により、保険料の負担は大きく抑えられているのです。ここまで国から手厚いサポートを受けている保険は他になく、お得な保険であるといえます。

日本に住む以上、大地震のリスクと常に隣り合わせであることを意識しなければなりません。事前に避けることができず、もし被災したら、自分の身を守ることで手一杯です。

また、家がなくなった等の場合に公的補償として「被災者生活再建支援制度」がありますが、あくまでも最低限度のものにすぎません。

地震保険は国の手厚いサポートを受けた保険で、保険会社も営利目的で運営していないため、本来のコストよりも割安に大地震に備えることができる貴重な手段です。加入しておいて損はないので、加入することを強くおすすめします。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走