ハンセン指数 21,514.10 pt (+0.36%)

中国本土株指数 7,311.84 pt (+0.01%)

レッドチップ指数 3,943.81 pt (+0.66%)

売買代金1,595億8百万HK$(前日1,658億5百万HK$)

中国の12月の経済指標はいずれも前年比で下振れ

12日の香港市場は朝方、ハンセン指数が高く寄り付いたが、その後は前日終値近辺で一進一退の動きとなり、引けは、前日比0.36%高と小幅続伸で取引を終えた。12日の夜に、昨年12月の米国消費者物価指数(CPI)の発表が予定されていたため、先ずは内容を見極めたいという様子見スタンスが強まった。

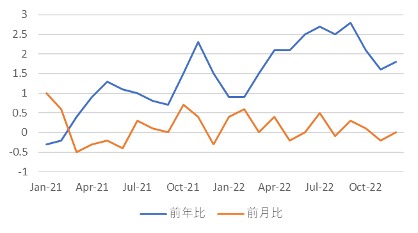

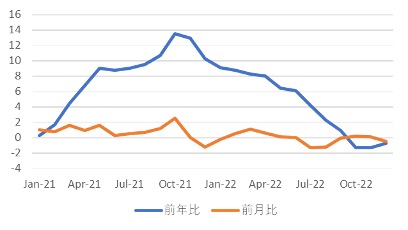

米国に先立って本日、中国国家統計局は消費者物価指数(12月)を発表した。CPIは前年比で1.8%上昇となり、前月比ベースでは変わらずと上昇幅は限られた。

変動が激しいエネルギーと食品を除いたコアCPI指数は前年比0.7%上昇にとどまり経済活動が活発でないことを示すものと受け止められた。

2022年は通年のCPI上昇率も2.0%と政府の目標を掲げる「3%前後」からは遠い結果に終わった。12月の生産者物価指数も前年比0.7%下落と、下げ幅は前月比で縮小したものの3ヵ月連続のマイナスだった。

中国政府は昨年末に、新型コロナウィルスの感染抑制策を大幅緩和に踏み切ったが、主要都市では急激に感染が拡大し、経済見通しへの懸念は強まった。行動制限を長く引きずったことで、消費意欲も落ち込み、景気低迷を長引かせてしまったようである。家計消費は弱く、回復には相応な時間を要するものとみられる。

中国の12月の経済指標は、いずれも前年比で下振れる結果となった。中国経済は足元で、非常に厳しい局面を迎えていることは数字からも明らかであり、立て直しに躍起とならざるを得ない。

こうした事情が、中国政府の急ピッチでの規制緩和や経済重視姿勢への転換を促している。金融市場では2023年中国経済の回復局面入りに期待が高まっている。

香港ハンセン指数は続伸

12日の香港ハンセン指数は続伸。構成銘柄では自動車メーカーの比亜迪(1211)が大幅高となり前日比5.3%高となった。

中国自動車工業協会が12日発表した、2022年の新車販売台数は前年比で2.1%増と新型コロナウイルスで工場停止などに追い込まれるなか、2年連続でプラスを維持したほか、販売シェアでは比亜迪が初めて国内首位に浮上した。

また、23年は半導体不足も解消に向かう見通しで、前年比3%前後の増加との予想もポジティブに働いた。

自動車用ガラスの福耀ガラス(3606)は3.0%高、自動車メーカーの長城汽車(2333)は2.2%高、理想汽車(2015)は1.0%高となった。

金融銘柄も堅調となり銀行の中国中信(0267)は3.6%高、保険大手のAIA(1299)は3.1%高、中国平安保険(2318)は2.2%高と堅調だった。

一方、ITネット株は、総じて軟調だった。ハイテク株で構成されるハンセンテック指数は1.32%安と続落した。

ソフトウエア開発の明源雲集団(0909)は7.2%安、オンライン医療サービスの京東健康(6618)は5.4%安、動画配信のビリビリ(9626)は4.7%安。動画投稿の快手科技(1024)は4.5%安と下げた。

中国本土株市場は上海総合指数は前日比0.05%高の3,163.45、CSI300は同0.2%高の4,017.87で引けた。13日に控える中国の貿易統計発表を前に、香港・中国本土市場ともに、動意に薄い展開だった。

長谷川 建一

Wells Global Asset Management Limited, CEO/国際金融ストラテジスト<在香港>