米ドル定期預金、インフレ対策として注目が集まるが…

4~5%の金利が適用されることもある米ドルの定期預金は、将来のインフレ対策になるとして資産分散の対象として関心が高まっています。日本経済新聞によると、ソニー銀行は、「ドルの割安感から足元で購入がふえている」としています※1。

※1 日本経済新聞「外貨定期預金 高金利競う」2022年12月9日朝刊

しかし、6ヵ月、1年といった短期の外貨定期預金の場合は、投資期間と運用資金の性質が問題になります。外貨定期預金は短期的には為替相場の変動を受けてその円換算額が大きく変動しますが、短期の為替相場の変動を予測することは困難です。そのため短期運用目的の外貨定期預金取引はリスクが大きい取引であり、余裕資金で行なうことが求められます。

つまり、老後資金、住宅資金、そして教育資金といったライフプランの実現を目的とした資金による運用には向かないのであり、余裕資金のみとなりますので、現実的には一般の個人が取り組めることではないでしょう。一方、外貨定期預金を長期に継続しても、その高金利は、将来の円高によって相殺されることが予想され、魅力的な成果は得られない可能性が高いとされています。

外貨定期預金は「投資開始時期の分散」が重要に

為替相場の変動の仕組みは期間によって大きく3つあるとされています。

●1年以内の短期的な為替相場変動

まず、1年以内のような短期的な変動では「お金の世界」によって為替相場が決定されます。高金利通貨ほど将来は通貨安となる傾向があります。これはどの通貨で金融資産を運用しても収益は変わらなくなるように為替相場が変動するためです。もしそうした有利な通貨、割安な通貨があれば多くの人が購入してその有利さがなくなるまで価格が上昇するからです。

●5年~10年以上の長期的な為替相場変動

他方、5年~10年以上の長期的な為替相場変動では「モノ作りの世界」が相場を左右します。具体的にはインフレ率の差の分だけ為替相場が徐々に変動するという購買力平価の考え方で決まるとされます。

現在、米ドル、ユーロ、円には2%のインフレ目標が設定されており、東京大学の渡辺努教授によると、世界の主要通貨であるドルとユーロと円の間の為替相場が大きく変動しないような仕掛けとなっています※2。この長期的な観点からはインフレ目標が維持される限り、大幅な円安によるインフレは考えにくいと言えるでしょう。

※2 渡辺努『物価とはなにか』講談社、2022年、p.102

●短期と長期の中間である中期的な為替相場変動

そして、短期と長期の中間である中期的には経常収支の変動など為替取引の売買の動向が影響を与えるとされています。我が国の経常収支は、輸出から海外投資からの受取配当金へと収入の内容が入れ替わりつつあります。

短期の為替相場変動は、この短期、長期、そして中期の為替変動の仕組みが同時に影響しているので為替相場変動を予測することは非常に困難です。従って、外貨定期預金を始める投資手法としては為替相場のタイミングに賭けることは避け、その始める時期の分散、つまり「投資開始時期の分散」を行うことが大切でしょう。

為替相場変動への対処策として「通貨分散」も重要

また、為替相場変動への対処策としては「通貨分散」も重要です。豪ドル等異なる経済情勢を背景に持つ多様な通貨への分散投資はよりブレの少ない投資結果をもたらします。

なお、米ドル定期預金の利率について見ると、米国の4.25~4.5%(2022年12月時点)の短期金利(政策金利)、つまり外貨定期預金の金利のベースとなる短期金利と、7.1%(2022年11月時点)のインフレ率を見ればわかるように、名目金利は日本に比べればかなりの高金利ですが、インフレ率を考慮した実質金利(名目金利からインフレ率を引いた値)はマイナス2.7%程度となります。

日本の短期金利(無担保コール翌日物の金利)はマイナス0.1%であり、3.7%(2022年10月時点)のインフレ率を考えると実質金利はマイナス3.8%程度となります。こうしてみると、名目金利では大差のある日米の短期金利ですがインフレ率を考慮した実質金利では1%程度と差が大幅に縮小します。円ドルの為替相場変動にはこの短期の実質金利の差が大きな変動要因になっているとされています。

しかし、先述の通り、長期的にインフレ率の高い通貨は日本のインフレ率が今後も低いと予想すると円高を起こすと考えられますので、一見すると魅力的な名目金利が高い通貨も長期の投資期間を想定した運用ではそうした魅力はなくなります。実際、年金基金などの長期投資家は、外貨定期預金は投資対象としていません。

日興アセットマネジメントの神山直樹チーフ・ストラテジストによると、米ドルだけの通貨で数年間の外貨定期預金だけといった取引は、10~20年後に使えるお金についてのイメージを持ち、長期にわたって潤いのある生活を目的とする投資には向いていないと思われます。せっかく外貨預金を投資対象に考えるのであれば、「投資の目的」をよく確認していただきたいのであり、先進国の為替には株式や債券のような「リターンの源泉」がありませんから本来投資対象ではないはずなのです※3。

※3 神山直樹「vol.32 米ドル外貨定期預金は長期の資産形成に必要か」日興アセットマネジメント (nikkoam.com)(2022年12月14日入手)

資産防衛のための「外貨定期預金」…適切な割合は?

こうしてみると、少子高齢化、国債の残高が多いこと等から日本の将来そのものに対する不安への対処策として外貨に資産分散を行うという場合であっても、内外の債券・株式4資産に分散投資を行うバランスファンドの50%程度の外貨部分で対処することが適切ではないでしょうか。

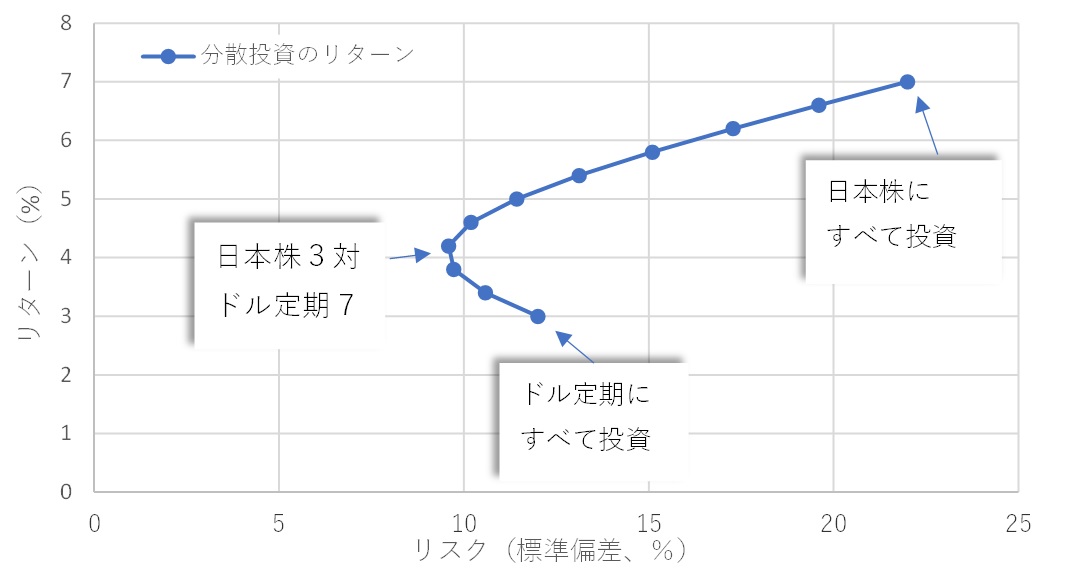

ただし、米国の経済成長は取り込みたいが、米国株や米国債券のリスクは取りたくないので米ドルの定期預金での資産分散を…というのであれば、日本株ファンドを「米ドル定期預金7対日本株ファンド3」で組み合わせることが適切と思われます。

この場合、概算ですが、米ドル定期預金だけよりリスク(標準偏差)は内外4資産均等分散投資のバランスファンド程度まで低減し、リターンは改善する可能性があるという試算も可能です(筆者試算)。

なお、外貨定期預金を用いなくても、円の定期預金の金利も原則的には潜在成長率とインフレ目標2%の合計となることが知られています。潜在成長率とは景気変動の影響を除いた経済成長率のことであり、日本は内閣府により現在は0.8%と計算されています(2022年7月中長期の経済財政に関する試算のベースラインケース)。従って、2.8%程度の金利の実現可能性があります。現在は様々な要因からこうはなっていませんが、これが実現すれば、円の1年定期預金でもインフレによる目減りに対処できるとすると思われます。

※ 本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

藤波 大三郎

中央大学商学部 兼任講師