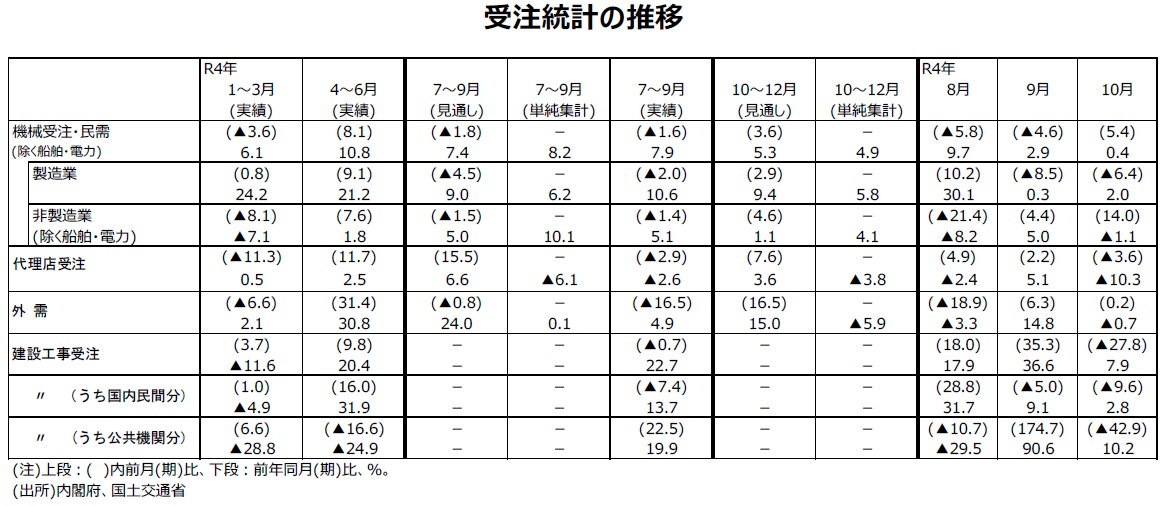

10月分機械受注(除船電民需)は前月比+5.4%と、3ヵ月ぶりに増加に転じる

製造業・前月比▲6.4%と2ヵ月連続減少、非製造業は前月比+14.0%と2ヵ月連続増加

3ヵ月移動平均▲1.9%と2ヵ月連続減少。「持ち直しの動きに足踏みがみられる」に据え置き

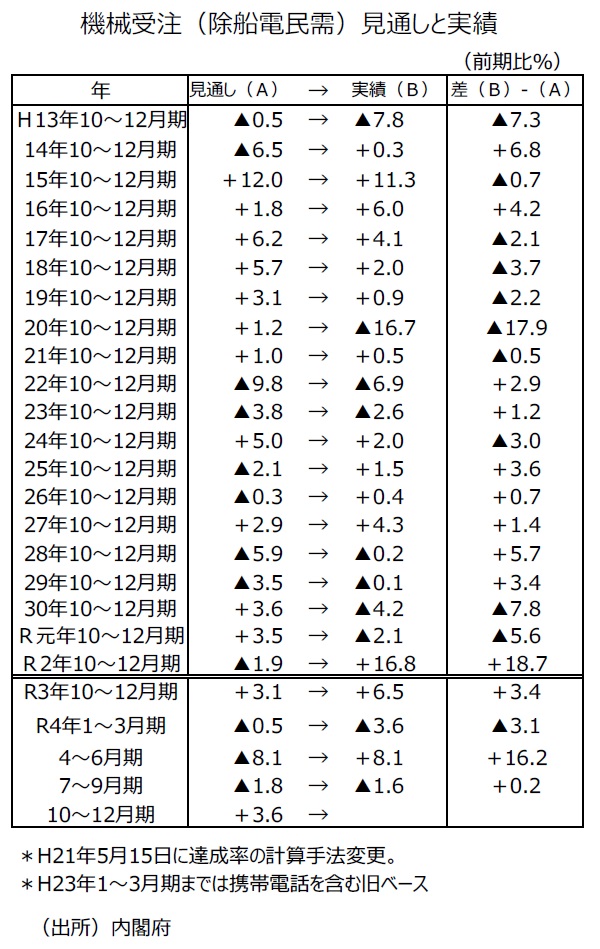

10~12月期見通し前期比+3.6%は残り各月前月比+3.6%必要。前月比0.0%なら+0.01%

●10月分機械受注(除く船舶電力の民需ベース、以下、除船電民需と表記)の前月比は+5.4%と、3ヵ月ぶりの増加になった。しかし、3ヵ月移動平均は前月比▲1.9%と2ヵ月連続減少になった。また、機械受注(除船電民需)の前年同月比は+0.4%で9月分の+2.9%から鈍化したものの19ヵ月連続の増加になった。

●機械受注(除船電民需)の大型案件は、前回9月分では、製造業の化学工業で1件(火水力原動機1件)だった。今回10月分では、製造業の非鉄金属で1件(原子力原動機1件)だった。

●10月分製造業の前月比は▲6.4%と2ヵ月連続の減少になった。10月分の製造業では17業種中、非鉄金属、鉄鋼業など6業種で増加した。一方、化学工業、パルプ・紙・紙加工品など11業種が減少した。

●10月分非製造業(除船電民需)の前月比は+14.0%と2ヵ月連続の増加になった。電力業の大型案件は9月分に引き続き2ヵ月連続で該当なしだった。電力業の前月比は▲26.0%と2ヵ月連続の減少となった。10月分の船舶・電力を含む非製造業全体では前月比+0.7%と3ヵ月ぶりに増加に転じた。非製造業12業種中、農林漁業、建設業などの6業種が増加で、通信業、電力業などの6業種が減少となった。

●大型案件は、前回9月分では、全体で6件だった。前述の1件(化学工業)の他は、官公需で3件(防衛省で航空機1件、地方公務で化学機械の2件)と、外需で2件(電子計算機等、火水力原動機)だった。今回10月分では、全体で2件だった。前述の1件(非鉄金属)の他は、官公需で1件(地方公務で電子計算機等)だった。

●中小企業の動きを反映している部分がある代理店受注は10月分前月比▲3.6%と3ヵ月ぶりの減少となった。前年同月比は▲10.3%と2ヵ月ぶりの減少になった。

●外需は、10月分の前月比が+0.2%と2ヵ月連続の増加になった。前年同月比は▲0.7%で2ヵ月ぶりの減少になった。

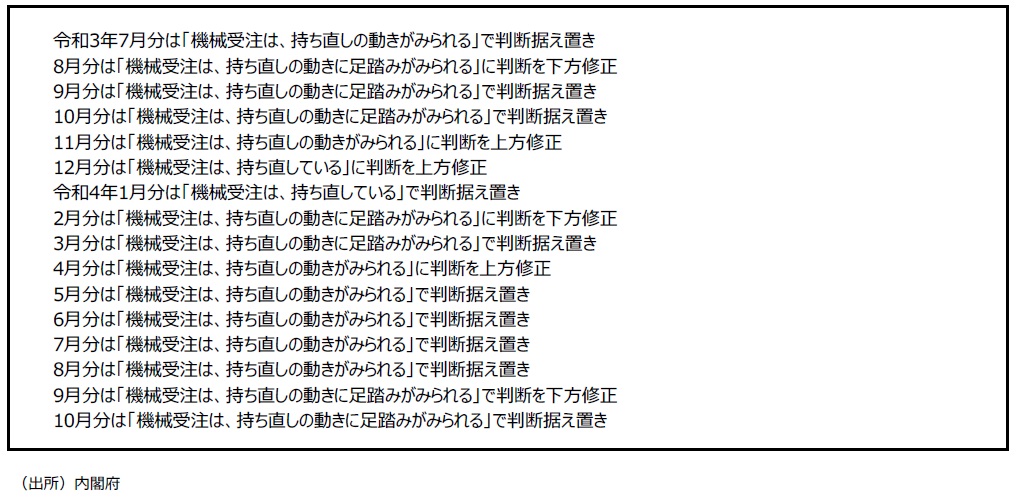

●内閣府の基調判断の推移をみると、21年12月分・22年1月分では「持ち直している」という判断となっていた。しかし、2月分では「持ち直しの動きに足踏みがみられる」に判断が下方修正され、3月分でも前月比は増加に転じたものの、3ヵ月移動平均の前月比が減少であることなどから、判断据え置きになった。4月分では、「持ち直しの動きがみられる」へと4ヵ月ぶりに上方修正され、5月分・6月分・7月分・8月分と、「持ち直しの動きがみられる」の判断が継続したが、前回9月分では「持ち直しの動きに足踏みがみられる」に判断が下方修正された。今回10月分では前月比は増加に転じたものの、3ヵ月移動平均の前月比が引き続き減少したことなどから、判断据え置きになったようだ。

●機械受注(除船電民需)10~12月期の前期比見通しは+3.6%である。10~12月期の前期比実績は09年(平成21年)から21年までの13年間でみると、上振れ9回、下振れ4回であり、上振れしやすい傾向がある四半期と言える。ただ、22年(令和4年)10~12月期の見通しは単純集計値に過去3四半期平均の達成率100.3%をかけたものであり、見通しの算出に使った達成率が100%より高い。DX投資などの今やるべき投資がある局面であるが、先行き不透明な環境は設備投資に厳しいものではあり、今年の10~12月期実績が上振れるかどうかは、企業の設備投資マインドを確認する大切なデータになる可能性が大きいと思われる。

●機械受注(除船電民需)10~12月期の前期比見通しは+3.6%を達成するには、11月分・12月分の各月+3.6%ずつ増加する必要がある。11月分・12月分の各月が0.0%と横這いなら、10~12月期の前期比は+0.01%の微増になる。11月分・12月分の各月+1.0%ずつの増加なら、10~12月期の前期比は+1.0%の増加になる。

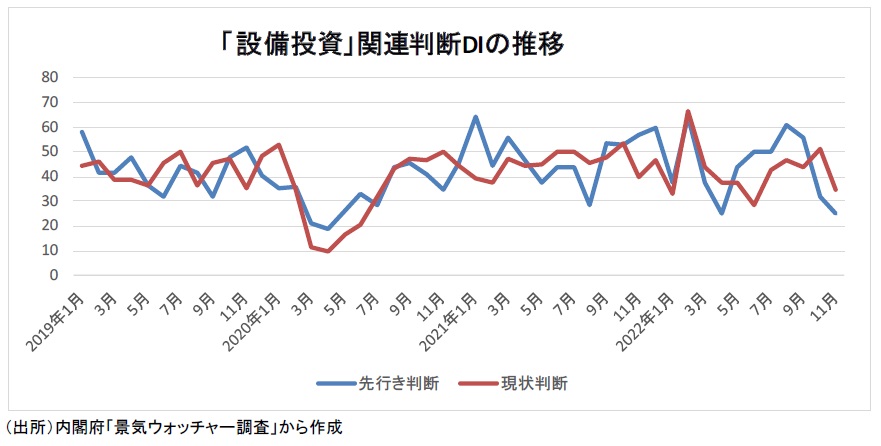

●景気ウォッチャー調査の設備投資関連・現状判断DIは、22年3月43.8(同8人)、4月37.5(同4人)、5月37.5(同6人)、6月28.6(同7人)、7月42.9(同7人)、8月46.9(同8人)、9月43.8(同4人)、10月51.1(同7人)、11月35.0(同5人)と推移している。11月では「一時の急激な円安は落ち着き、輸入原材料の価格高騰への不安感が少し収まりつつある。ただし、通信系の輸入機器は依然納期が遅れており、システム構築全体にも影響するケースがみられる。ネット放送の定着により高速通信の要望は継続しており、対応するための設備投資意欲は変わっていない。(東海:電気機械器具製造業〔総務担当〕)」というコメントがあった。

●一方、設備投資関連・先行き判断DIは22年3月37.5(同6人)、4月25.0(同2人)、5月43.8(同8人)、6月50.0(同6人)、7月50.0(同3人)、8月60.7(同7人)、9月55.6(同9人)、10月31.8(同11人)、11月25.0(同4人)と推移している。11月では「客の半導体関連の設備投資は需要調整で短期的には落ち込む可能性がある。しかし、半導体に関しては、各国の投資計画や国内有力企業による次世代半導体国産化計画が立ち上がってきていることから、盛り返してくるとみている。(東北:電気機械器具製造業〔企画担当〕)」というコメントがあった。

●日本工作機械工業会によると、22年11月分速報値の工作機械の国内向け受注額の前年同月比は▲8.5%と、21年3月分+18.2%、4月分+70.6%、5月分+82.6%、6月分+91.1%、7月分+82.9%、8月分+93.2%、9月分+90.2%、10月分+74.1%、11月分+84.9%、12月分+60.8%、22年1月分+67.3%、2月分+60.4%、3月分+48.8%、4月分+47.5%、5月分+48.9%、6月分+31.3%、7月分+14.5%、8月分+16.2%のあと、19ヵ月ぶりの減少になった9月分▲8.9%、10月分▲11.4%に続き3ヵ月連続の減少になった。

●機械受注統計での民需からの工作機械受注も10月分で弱含んだ。22年10月分の前年同月比▲14.0%と2ヵ月連続の減少となった。21年3月分+17.0%、4月分+71.4%、5月分+85.6%、6月分+77.2%、7月分+84.8%、8月分+91.4%、9月分+80.1%、10月分+63.5%、11月分+90.7%、12月分前年同月比+67.8%、22年1月分前年同月比+59.4%、2月分+55.6%、3月+44.4%、4月+39.4%、5月分+46.5%、6月分+21.8%、7月分+10.4%、8月分+9.7%の18ヵ月連続増加の後、9月分▲2.2%と19ヵ月ぶりに減少に転じていた。日本工作機械工業会のデータから見て、11月分でも前年同月比の減少が見込まれる。

(2022年12月14日)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2022年10月分「機械受注」のデータ』を参照)。

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト