12月のトピック

「FRBの利上げテンポ緩和期待から、急激な円安基調に変化。物価上昇・コロナ禍など厳しい環境下だが、何とか国内景気拡張は続く。森保ジャパン逆転勝利で決勝トーナメント進出は、国民に勇気を与え、心理面のプラス効果大きい。『全国旅行支援』現状判断DIは70台。流行語大賞ノミネートでコロナ語減少」

「ESPフォーキャスト調査」の特別調査。11月まで3回連続で最大の景気腰折れリスクは「米国景気悪化」

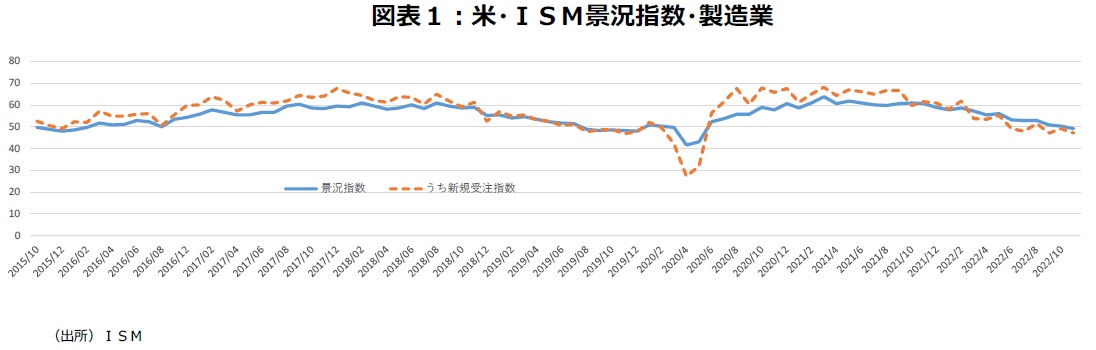

日本のエコノミストのコンセンサス調査である「ESPフォーキャスト調査」で、20年9月から奇数月に特別調査として「3つの景気腰折れリスク」について尋ねている。21年9月まで1年超にわたり「新型コロナウイルスの感染状況」が第1位だった。しかし21年11月以降は「中国の景気悪化」「原油価格の上昇」など毎回第1位が変わった。22年7月・9月・11月は3回連続して「米国の景気悪化」が第1位となった。「中国の景気悪化」が9月・11月と2回連続して第2位である。高水準のインフレに対抗するためFRBが通常の3倍の0.75%の利上げを4連続で実施するなど、ブレーキを踏んだことで来年前半には米国景気は減速する見込みだ。11月ISM景況指数は49.0となり、20年5月以来2年半ぶりに、製造業の景況拡大と縮小の分岐点50割れとなった(図表1)。

一方、7~9月期の米国の実質GDPは前期比年率+2.9%と3期ぶりの増加になり、10~12月期はAtlanta連銀GDPNowによると、12月1日現在+2.8%と2四半期連続で増加する見通しである。足元は強弱両方の統計が混在している。

9月・10月の総額9兆円以上の円買い介入のあと、11月為替介入額は3ヵ月ぶりゼロ。急激な円安はおさまる

財務省は月ベースで外国為替平衡操作実施状況を公表している。政府・日銀は急速な円安を阻止するため9、10月に巨額の円買い・ドル売りを実施した。公表された数字は、8月30日~9月28日に2兆8,382億円、9月29日~10月27日で6兆3,499億円と、今回の円安局面で実施した円買い介入の総額は9兆円以上に達した。一方、10月28日~11月28日の介入額は3ヵ月ぶりにゼロだった(図表2)。

11月10日に発表された10月の米消費者物価指数の伸びが前年同月比+7.8%と予想を下回り、8ヵ月ぶりの8%割れとなると、米国の利上げペースが減速するとの観測から円は買い戻された。また次回12月13日~14日のFOMC初日の13日に発表される11月消費者物価指数・前年同月比も前年同月の前月比が高い伸び率だった反動もあり鈍化する可能性が大きい。急激な円安がおさまる要素といえよう。

パウエルFRB議長、過度な引き締めを望まず、利上げ幅は12月に縮小を示唆。12月1日に一時135円台に

米国の物価上昇ペースが鈍化するという見立ては、パウエルFRB議長も共有しているようだ。11月30日の講演で、12月のFOMCで利上げ幅を縮小する可能性を示唆した。パウエル議長は「利上げペース鈍化の時機が、早ければ12月にも到来する可能性がある」と語った。講演後の質疑応答では、「引き締め過ぎを望んでいない」と発言し、さらに「今、利上げを減速し、必要な金利水準を探っていく」という考えを明らかにした。12月の会合では利上げ幅を0.5%に縮小するとの観測が浮上している。

また、パウエル議長は商務省が12月1日に発表する10月の個人消費支出(PCE)物価指数にも異例の言及をし、PCE物価指数が前年同月比+6.0%上昇、コア指数が+5.0%上昇と前月から減速になるとの予想を明らかにした。各々の9月の伸び率は+6.3%、+5.2%だった。また、住居費の値上がりについても、新規の家賃契約が今年半ば頃から急速に低下していることから、「住居サービスインフレは来年のある時点で下落し始める」という見通しを示した。

ドル円相場は11月30日の東京市場終値では138円台に、さらにパウエルFRB議長発言で12月1日には一時135円台となった。一時1ドル=152円を窺う水準となった急激な円安は、足元で一服している(図表3)。

12月4日OPECプラス閣僚級会合では生産水準を据え置く公算大。12月1日WTI終値81.22ドルと安定推移

原油価格をWTI月中平均でみると、22年は2月下旬からのロシアによるウクライナ侵攻による上昇で6月に1バレル=114.34ドルとピークをつけたが、9月には83.80ドルまで低下した。しかし、10月5日のOPECプラス閣僚級会合では世界的な景気後退が懸念される中での原油価格下落を防ぐため11月から日量200万バレルの大幅減産実施で合意した。WTIは買い進まれ、10月7日終値で1バレル=92.64ドルになったが、10月月間では87.03ドルにとどまった。一時11月4日終値で90.61ドルまで戻したが高値更新はできず、下旬はかなりの時間70ドル台後半で推移したことで、11月月間では84.39ドル、12月1日終値81.22ドルにとどまった(図表4)。

ロイター通信調査によると、OPECの11月の産油量は日量2,901万バレルと、10月実績から同71万バレル減少した。OPECプラスの、11月は日量200万バレルの減産目標のうち約127万バレルがOPEC加盟10ヵ国の減産幅に設定されていた。しかし、多くの産油国が目標通りの生産を達成出来なかった。

またロイター通信が11月30日に報じたところでは、5人のOPECプラス筋によると、12月4日OPECプラス閣僚級会合では、現在の生産水準を据え置く公算が大きいという。一方、2人の関係筋によると、経済減速への懸念から下落している原油価格を下支えるため、追加減産が検討される可能性も高い。ただ、どちらの関係筋も、追加減産の可能性が極めて高いとは考えていないという。

11月東京都区部消費者物価指数・生鮮食品を除く総合40年7ヵ月ぶりの高い伸び率、伝わらないガソリンの下落

11月の東京都区部消費者物価指数・生鮮食品を除く総合の前年同月比は+3.6%上昇した。第2次石油危機の影響が残っていた82年4月(+4.2%)以来、40年7ヵ月ぶりの高い伸び率となった。食料品や電気・ガス代の高騰が全体を押し上げた。エネルギー価格全体は都市ガス代などの上昇で前年同月比+24.4%となったが、そのうちのガソリン価格は前年同月比▲0.8%と10月の+2.0%の上昇から下落に転じた(図表5)。

インフレを懸念する市井の人々を少しでも安心させるために、ガソリン価格はマイナスになったことを意識させられるチャンスだと思われるが、レギュラーガソリンの店頭小売価格(11月28日時点)は、全国平均で前週比横ばいの167円60銭/Lだった。原油価格は下落したものの、価格高騰を抑えるための政府の補助金支給額がしっかりと縮小されたためだ。

貿易統計の、入着原油価格(原粗油)は9月97,513円/kl前年比+91.0%、10月96,687円/kl同+79.7%、11月上旬94,787円/kl同+63.3%と、水準も前年比も円安一服と原油価格の落ち着きの影響で、鈍化してきているがこうした情報は世の中にあまり伝わっていないように思われる。

10月鉱工業生産指数は連続低下。「生産は緩やかに持ち直しているものの、一部に弱さがみられる」に下方修正

鉱工業生産指数・10月速報値・前月比は▲2.6%と2ヵ月連続低下した。これまでの上昇の反動に加えて、海外需要の減少等を受けて、生産用機械工業や電子部品・デバイス工業などが低下したが影響したようだ。但し、前年同月比は+3.7%で3ヵ月連続の上昇である。10月鉱工業生産指数では、全体15業種のうち挽回生産がみられる自動車工業など7業種が前月比上昇し、生産用機械工業や電子部品・デバイス工業など8業種が前月比低下した。

経済産業省の基調判断は22年8月・9月の「生産は緩やかな持ち直しの動き」から10月では「生産は緩やかに持ち直しているものの、一部に弱さがみられる」に下方修正された。生産は均してみると緩やかに持ち直しているものの、電子部品・デバイス工業など一部に弱さがみられる状況だというのが、経済産業省の基調判断だ。製造工業予測指数や経済産業省の機械的な補正値からみると、生産指数10~12月期の前期比は、現状では低下の可能性のほうが大きそうだが、上昇になる可能性もあると言えよう(図表6)。

10月の景気動向指数、一致CI前月差下降でも基調判断「改善」続く。総合経済対策はそれなりに景気を下支え

9月の景気動向指数は前月差▲0.4の下降になった。10月の景気動向指数も下降が予測されるものの、基調判断は、9ヵ月連続して、景気拡張の可能性が高いことを示す「改善」になろう(図表7)。

一致CIの前月差は下降だが、3ヵ月後方移動平均の前月差は小幅の上昇になると予測される。このため、再び「足踏み」に下方修正になるための「3ヵ月後方移動平均の符号がマイナスに変化し、マイナス幅(1ヵ月、2ヵ月または3ヵ月の累積)が1標準偏差以上、かつ当月の前月差の符号がマイナス」という条件は満たさないと予測される。

物価高騰の負担軽減策を柱とする総合経済対策の裏付けとなる22年度第2次補正予算案は11月29日の衆院本会議で賛成多数で可決され、衆院を通過した。12月2日にも成立する。補正予算案は一般会計の歳出総額が28兆9,222億円で、財源確保のため22兆8,520億円の国債を追加発行する。電気や都市ガス料金、ガソリンなど燃料費の負担軽減に計6兆円超を計上し、政府の裁量で支出できる予備費計4兆7,400億円を盛り込んでいる。金額が大きいこともあり、総合経済対策はそれなりに景気を下支えると思われる。

10月景気ウォッチャー調査、「価格or物価」先行き判断DIは38.9と厳しい数字に。391と多かったコメント数

10月の「景気ウォッチャー調査」の現状判断DI(季節調整値)は前月差1.5ポイント上昇し49.9になったが、景気判断の分岐点50を上回っていた6月の52.9にはまだ届かなかった。新型コロナウイルス第7波の影響を大きく受けた、飲食関連現状判断DIは、6月から31.2ポイント大幅悪化した7月の30.8、8月は37.1の30台の厳しい数字から、9月56.7、10月61.0に大幅改善した。内閣府の基調判断は7月・8月の「持ち直しに足踏みがみられる」から、9月では「持ち直しの動きがみられる」に上方修正、10月も判断継続となっている。

20年1月から盛り込まれてきた新型コロナウイルスに関する文言は22年5月に消え、6月~10月は登場していない。ワクチン接種の効果などで新型コロナウイルスの経済への影響力が比較的小さくなり、社会経済活動が正常化に向かいつつあることが背景にあろう。新型コロナウイルス現状DIをつくると、8月43.2、9月55.7、10月60.4であった。先行き判断DIは、7月42.5から、第7波が落ち着くとの判断から8月51.3、9月59.2と50超になったが、第8波が懸念されるようになった10月は53.9になった。一方、物価高による悪影響や米国景気など海外景気の悪影響など、相変わらず懸念材料は多い。10月の「価格or物価」現状判断DI40.5、先行き判断DI38.9。先行きコメント数391と多い(図表8)。厳しい数字といえる。

10月景気ウォッチャー調査、「全国旅行支援」・現状判断DIは71.7と高水準、政策効果が感じられる数字に

10月景気ウォッチャー調査の「全国旅行支援」・現状判断DIは71.7と高水準である。終了を見越した弱気な意見から先行き判断DIは58.3とやや低めになったが政策効果が感じられる数字である。但し、観光庁は年明け以降も割引率などを縮小した上で旅行支援を継続する方針を決めたことから11月での上方修正が期待される(図表6)。入国制限が緩和されたことから「外国人・インバウンド」・現状判断DIは71.0、先行き判断DI63.5と高水準である。

日本ショッピングセンター協会のSC販売統計調査報告で既存SC売上高の前年同月比は10月で+9.2%となった。新型コロナウイルス感染状況が落ち着いていたことや行政による行動制限がなかったことなどに加え、10月11日から始まった全国旅行支援により観光需要が高まったことがプラス要因だった。19年と比較すると+5.8%となり、コロナ禍以降で初めて2019年比プラスとなった(図表9)。

宿泊旅行統計調査の10月速報値によると、国内のホテルや旅館に宿泊した日本人は、延べ4,210万人で、新型コロナウイルス感染拡大前の19年同月と比べ+5.8%増加した。「全国旅行支援」が始まったことで、宿泊者数の増加につながったとみられる。19年同月比で宿泊者数が増えたのは、21年12月以来10ヵ月ぶりだ。

実質賃金前年比減少続く中、1~10月刑法犯認知件数前年比増加。1~10月自殺者数前年比+2.3%増加

最近の身近なデータは、明暗分かれている。犯罪統計などでは、悪化傾向がみられる。9月の実質賃金が前年同月比▲1.3%と5ヵ月連続減少となった。デフレーターの全国消費者物価指数・帰属家賃を除く総合の前年同月比が+3.5%と高かったため、名目賃金が+2.2%増でも+3.5%で割り引いたためだ。さらに10月のデフレーターが+4.4%であることから10月実質賃金も減少が予想され、人々の生活への不安感などが強まっている。こうしたことが犯罪統計などの悪化傾向の背景とみられる。

金融機関の店舗強盗事件は19年13件、20年11件、21年9件と近年は減少が続いてきた。しかし、22年は1~9月で14件となり、早くも15年以来7年ぶりの前年比増加が確定している。但し、直近の8月・9月はゼロ件と明るい数字である。また、刑法犯総数の認知件数は近年減少傾向で、昨年は56.8万件と前年比▲7.5%の減少だった。しかし、22年1~10月の前年比は+4.8%で、10月単月だと+17.6%と足元は増加傾向に変わった(図表10)。

自殺者数の前年同月比は21年7月~22年4月まで10ヵ月連続して減少だったが、22年5月~9月では5ヵ月連続増加になった。10月暫定値では▲0.2%と微減になったが、1~10月分では前年比+2.3%の増加である。20年以来の2年ぶりの増加になりそうだ。

但し明るい材料もある。8月の東京23区のホームレスは403人で21年8月の476人、22年1月の437人を下回り、95年の統計開始以来の最低を更新した。99年8月の過去最高5,798人の7%の低水準である。

大相撲九州場所の懸賞9場所連続前年比増加を期待。JRA売得金10月末で前年比6%、11年連続増加へ

厳しい環境下でも景気拡張局面が継続していることを示唆する身近なデータも多い。まず、大相撲九州場所の懸賞本数は1,264本、前年同場所比+8.5%と9場所連続で増加となった。コロナ禍前の令和元年(19年)初場所の1,234本を+2.3%上回る水準まで戻った(図表11)。企業の業績・広告費の底堅さが感じられる数字と言えよう。

令和5年初場所は、横綱が休場している照ノ富士1人・大関が貴景勝1人という異例の番付になるが、これは、横綱が小錦1人・大関が鳳凰1人だった明治31年(1898年)春場所以来125年ぶりのことになる。明治31年の景気は3月を山にして明治32年2月の谷まで後退局面になったという分析もある。初場所の懸賞本数が芳しくなくなるのではないかという見方もあろう。但し、九州場所では、懸賞獲得本数が1位の262本と人気のある大関の貴景勝が、優勝した阿炎と、髙安と12勝3敗で並び優勝決定巴戦をおこなった。初場所で貴景勝が「相当、良い成績で優勝するようなこと」になれば横綱昇進を考慮するということが11月28日の横綱審議委員会で議論された。初場所の懸賞本数も10場所連続前年同場所を上回り、コロナ禍前の水準に戻ることを期待したい。

JRA(日本中央競馬会)売得金は11月27日時点までの今年の年初からの累計前年比で+5.8%の増加である。累計前年比はこのところ若干もたつき感はあるものの、11年連続で前年比増加になる公算大である。

11月はKing & Princeとなにわ男子2グループが初動売上50万枚超。森保J、2度の逆転勝ちでドーハの歓喜

厳しい環境下でも景気拡張局面が継続していることを示唆する身近なデータのひとつに、音楽シングルCDで初動売上げ50万枚超が継続して出ていることが挙げられる。楽曲が格安価格でダウンロードできる時代、CDはファンが持っていたいから買う贅沢品になり、景気動向を敏感に反応する。

経験上、目安は初動売上げ50万枚超かどうかだ。9月14日発売『TraceTrace』が初動売上げで50.0万枚になったKing & Princeは、来年5月のメンバー脱退報道もあって、11月9日発売の『ツキヨミ/彩り』が初動売上げで79.1万枚になった。12月5日付チャートでは第3位で11月27日までの累計は89.9万枚だ。ちなみに12月5日付チャートではデビュー曲の『シンデレラガール』が第6位で11月27日までの累計は80.5万枚になった。11月16日発売のなにわ男子の『ハッピーサプライズ』が初動売上げで51.6万枚になった。11月27日までの累計は54.0万枚だ(図表12)。

今年話題になった言葉に贈られる「ユーキャン新語・流行語大賞」が12月1日に発表され、2022年の年間大賞に、史上最年少で三冠王となったプロ野球ヤクルトの村上宗隆選手をたたえる呼び方の「村神様」が選ばれた。今年はノミネート30の中で、野球用語が6つになり、コロナ関連語が2つになった。コロナ関連語は、20年では半分の15で大賞が「3密」、21年は6つあった。今年は通常の状態に戻り、大賞も野球用語からとなった(図表13)。サッカー日本代表の長友選手の「ブラボー」は残念ながら今年のノミネートに間に合わなかった。

サッカー日本代表のワールドカップの試合の視聴率は高く、国民的関心事である。ワールドカップ・カタール大会では、「ドーハの歓喜」が実現した。日本は1次リーグで死の組と言われるE組でドイツ、コスタリカ、スペインと対戦した。強豪チームのドイツとスペインに逆転勝ちし、決勝トーナメントに進出した。ワールドカップ1大会2度の前半ビハインドからの後半逆転勝ちは1938年大会のブラジル、1970年大会のドイツ以来52年ぶり3チーム目ということだ。最後まであきらめないという森保ジャパンの健闘が、物価高・コロナ禍など厳しい状況にある日本中に元気と勇気を与えてくれている。

(2022年12月2日)

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『King & Prince『ツキヨミ/彩り』は初動売上79.1万枚!身近なデータが示す「日本の景気」』を参照)。

宅森 昭吉

三井住友DSアセットマネジメント株式会社

理事・チーフエコノミスト