調査官は重加算税をかけたがる

相続税の「税務調査」の実態と対処方法

5/19(日)>>>WEBセミナー

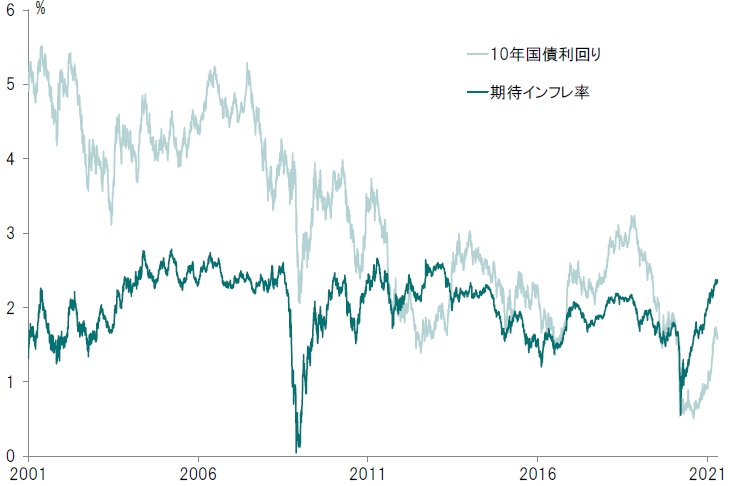

米国経済:目立つ期待インフレ率の上昇

米国の3月における消費者物価は前年同月比2.6%上昇となり、新型コロナ禍以前の水準へ戻っている。インフレ連動債と10年国債の利回りから算出した市場が織り込む期待インフレ率も急速に切り上がっており、2014年7月以来の2.3%台乗せとなった(図表1参照)。バイデン政権の追加経済対策に加え、米国各地においてワクチン接種が進んでいることから、経済正常化への観測が強まっているからだろう。

出所:OECDのデータよりピクテ投信投資顧問が作成

ちなみに、リーマンショック後から新型コロナ禍以前となる2010年代の10年間、米国の平均期待インフレ率はFRBの物価目標と一致した2.01%だった。一方、10年国債の平均利回りは2.39%なので、平均実質金利は0.38%だ。足下の実質長期金利は▲0.7%台を推移しており、一般的にはFRBが量的面でのテーパリング、さらには利上げを検討しても不思議ではない水準に達したと言える。

もっとも、現在の需要拡大は財政の貢献度が大きく、年後半にはその効果が薄れるだろう。また、雇用が回復しつつあるものの、3月の失業率は6.0%と完全雇用には遠い状態だ。さらに、労働参加率が61.5%と低迷していることから、今後、潜在的求職者が労働市場に回帰すれば、失業率の低下にブレーキが掛かる可能性もある。

景気の減速や雇用回復の遅れは、ドナルド・トランプ前大統領への国民の求心力を高めかねない。従って、バイデン政権及びFRBの財政・金融政策は、当面、経済成長を重視したものとならざるを得ないだろう。

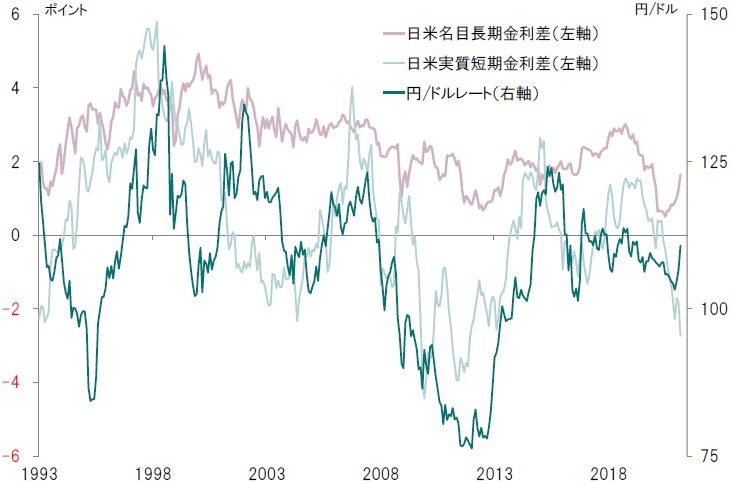

円/ドル相場:実質金利差が為替を動かす要因

円/ドルレートは、2021年に入って1ドル=102円台まで円高が進んだものの、その後はドルが反発に転じた。米国景気の回復が加速するとの期待感により、米国の長期金利が上昇、日銀のイールドカーブ・コントロールでゼロ%付近にある日本と金利差が拡大したことが背景と考えられる。

しかしながら、歴史的に見ると、円/ドルに影響するのは名目長期金利差ではなく、実質短期金利差だ(図表2参照)。日本の消費者物価は、3月、前年同月比0.4%の下落だった。今後、携帯通信料金引き下げの影響が反映されるため、物価にはさらに下押し圧力が掛かるだろう。その結果、日本の実質金利はプラスゾーンに留まる可能性が強い。つまり、日本の実質長短金利が米国を上回る状態が維持され、為替市場では円高方向への力が強まるのではないか。

出所:OECDのデータよりピクテ投信投資顧問が作成

1-3月については、年度末を前に日本企業が海外子会社の配当などを円転する時期に当たっていた。そうした季節的要因も新年度入りで解消されるだろう。物価の上がり難い日本の場合、実質金利の高止まりにより、為替市場において中期的にドル安・円高圧力が続く可能性は否定できない。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『為替はどちらに動くのか?』を参照)。

(2021年4月23日)

市川 眞一

ピクテ投信投資顧問株式会社 シニアフェロー

\PR/ 年間延べ7000人以上が視聴!

カメハメハ倶楽部「資産運用」セミナー

カメハメハ倶楽部セミナー・イベント

【5/7開催】ABBA案件の成功体験から投資戦略も解説

世界の有名アーティスト「音楽著作権」へのパッション投資とは

【5/8開催】使わない理由はない!?

金融資産1億円以上の方だからできる「新NISA」活用術

【5/8開催】「相続登記」を放置するとどんなトラブルに?!

2024年4月施行「相続登記の義務化」を専門弁護士がイチから解説

【5/9開催】認知症対策だけじゃない!

数世代先の相続まで見据えた資産管理・承継ができる

「家族信託」活用術

【5/9開催】「海外法人のつくり方・つかい方」

日本に居ながら自分の「分身」を海外に作るメリットは何か?

【5/11開催】相続人の頭を悩ませ続ける

「共有名義不動産」の出口は“売却”だけじゃない!

問題点と最新の解決策を藤宮浩氏が特別解説