2年前の課税売上1000万円超で課税事業者となる

どのようにして消費税還付を受けるのか、その手順を第1~4期に分けてご説明しています。下記の図表を参照しながら、順に見ていきましょう。今回は第3期と第4期についてです。

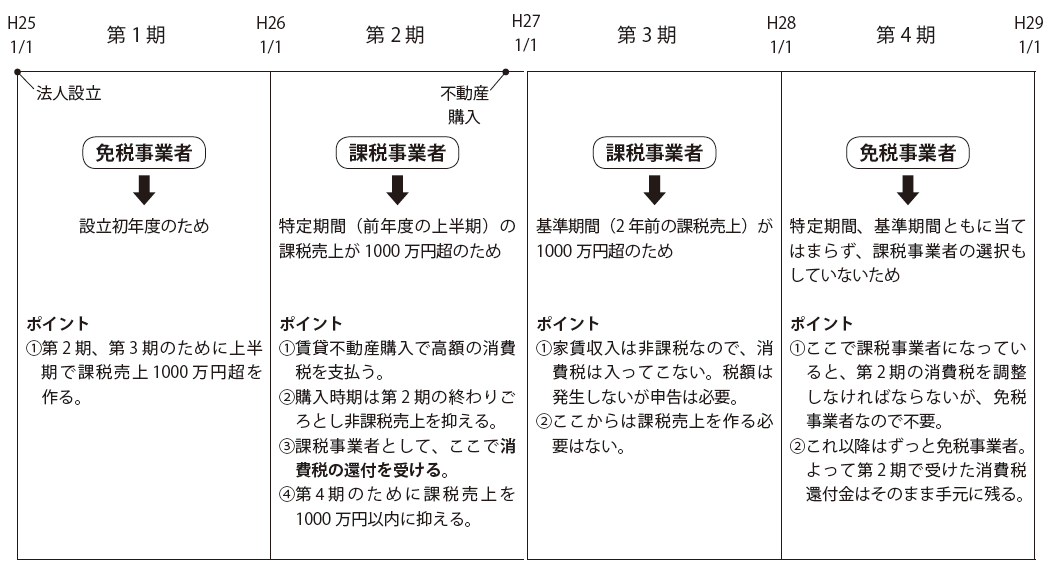

【図表 消費税還付スキーム】

●第3期

3年目(第3期)は、課税事業者です。課税事業者になる3つの方法のうち、2つ目の基準期間、つまり2年前に課税売上を1000万円超作っているので、課税事業者となります。ここでは、前年度に不動産を購入しているので、家賃収入が入ってきます。非課税売上がたまっていきますが、家賃は非課税なので受け取る消費税はありません。むしろ管理費などの経費で業者への消費税の支払いが多く、入ってくる消費税がありませんので納税することもありません。

4年目で免税事業者になることが重要

●第4期

4年目(第4期)、そして翌期以降は、免税事業者です。課税事業者になる3つの方法のうち、1つ目の課税事業者の選択は行わず、2つ目の基準期間、つまり2年前の課税売上は1000万円以下に抑えてあり、3つ目の特定期間、つまり前年の上半期にも課税売上はありません。したがって、免税事業者となります。

このように、第4期で免税事業者になっていることが重要です。もし第4期も課税事業者になってしまうと、第2期に購入した賃貸不動産が調整対象固定資産に該当しますので、そこで改めて消費税の調整をしなければなりません。つまり、第2期でせっかく受けた還付を戻さなければいけなくなるのです。免税事業者になることで、それを回避します。第1期〜第4期までのこの方法を戦略的に行うことができれば、第2期で受けた消費税の還付の分がそのまま節税になるというわけです。

この新しい消費税還付作戦は、既存の法人を持っていて、今後商売を不動産賃貸業に転換しようという方にも有効です。改めて法人を作る手間がなく、課税売上も作りやすいので戦略が練りやすいのです。消費税還付で戻ってきた現金には法人税の課税はありません(税抜経理の場合)。支払った消費税が経費にならないように、戻ってきた消費税も収入ではないからです。還付された現金がそのまま残りますので、それを運用することは自由です。相続税対策の中のオプションの1つとして考えていける有効な方法です。