事前申告で税務署の疑いを解消する「書面添付制度」

「税務調査」と聞くと、みなさんはどのようなイメージをお持ちですか? 税務署の調査官が家に来て、隠している財産はないか家探しされるイメージでしょう。非常に恐ろしいイメージがあると思いますが、同時に、こうも思っていませんか?

「税務調査なんて、本当にたくさん財産を持っている、一部の資産家だけの話でしょ」

相続専門の税理士をやっていると、本当に多くの方から「うちみたいな家には税務署はこないですよね?」と聞かれます。しかし残念なことに、相続税の税務調査は資産規模に関係なく入るときは入ります。正確に表現すると、財産規模が多いと税務調査に選ばれやすいですが、財産規模が少ないからといって税務調査に選ばれないということはありません。

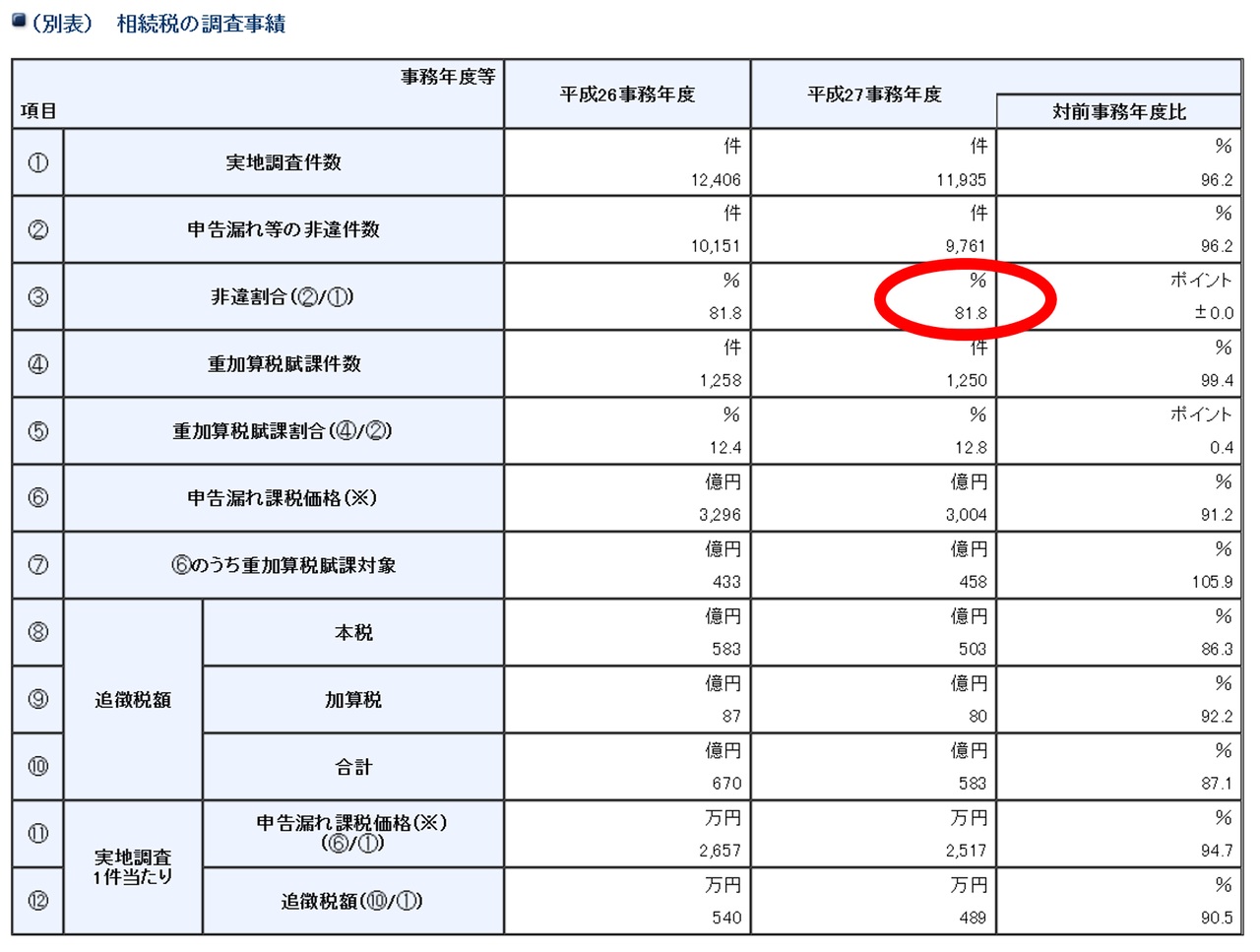

統計をとると、相続税申告の約4件に1件くらいの可能性で、税務調査が実際に行われています。そして、一度、税務調査が行われると、81.8%の人が追徴課税になっています。

そんな大変な相続税の税務調査ですが、この税務調査に選ばれる可能性を少なくすることができる制度があったら素敵だと思いませんか? そんな制度が……あるのです。その制度は「書面添付制度」といいます。

「書面添付制度」申告書を作った税理士が、「この申告書は、こんなことや、あんなこと、さらにこんなことも調べて作りました。だから税務調査に入って調べる必要はないですよ。私を信じてくださいね」といった書類をくっつけた状態で、申告書を提出する制度です。

いわば、税理士が申告書に対して保証書を発行するようなものです。

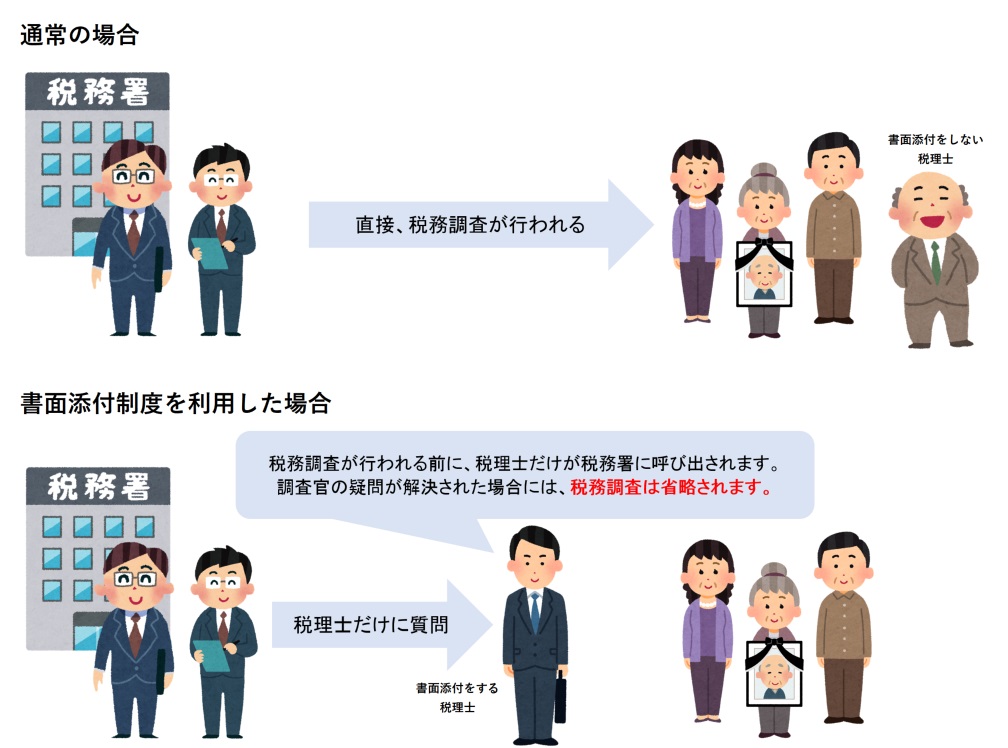

本来、税務調査が行われる場合には、納税者の自宅に調査官がやってきて、納税者に対して質問の雨あられを降らすのですが、この書面添付制度を利用した場合には、税務調査が行われる前段階で、税理士だけが税務署に呼び出されます。そこで、調査官から税理士に対して申告書の内容について質問します。その際に、税理士が調査官の疑問をすべて晴らすことができた場合には、税務調査は省略されます。

「書面添付制度」で、税務調査の可能性が1/4に

この「書面添付制度」、どのくらい効果があるのでしょうか? 結論からいうと、書面添付制度を利用した場合には、税務調査に選ばれる可能性は、かなり減ります。

どのくらいの可能性になるかというと、相続税の申告においては、だいたい6%前後にまで可能性は減ります(税理士界1333号より)。書面添付制度を利用しない場合には25%前後なので、その差は歴然です。

ただ、誤解しないでいただきたいのは、この制度を利用したからといって、絶対に調査がなくなるわけではありません。

余談ですが、よく次の質問をうけることがあります。

「どういう人が税務調査に選ばれるんですか?」

残念ながら、この答えは税務署の人しかわかりません。ただ筆者の予想だと、生前中の収入と、死亡時の財産額に整合性がとれない場合に、調査が行われるのではと考えています。

たとえば、つい先日、このような相談を受けました。

相談者「父の遺産はすべて合わせて5000万円くらいなのですが、この金額でも税務調査が入る可能性はありますか?」

筆者「お父様は過去に不動産を売却したことはありますか?」

相談者「はい。10年位前ですが、都内にある土地を売却しました」

筆者「その時に、どのくらいの金額で売れたか、わかりますか?」

相談者「確か4億円くらいになったと言っていました」

筆者「そうですか。10年前に4億円の収入があったんですね。でも、今残っているのは5000万円ですよね? 差額の3億5千万円はどこにいっちゃったんですか?」

相談者「いやぁ、全然わかりませんよ。使っちゃったんじゃないですか?」

筆者「10年間で3億5千万円ですか? 1年間で3500万円。1ヵ月で300万円弱という計算になりますけど」

相談者「……」

と、上記のようなケースが、生前中の収入と死亡時の財産額の整合性がとれない場合です。このようなケースだと、税務署の人からこう思われてしまいます。

「ほんとはどっかに隠してんじゃないの?」

このような変な疑いをかけられないようにするために、相続税の申告書を作る際は、過去にどのような収入や支出があったか、しっかり調べないといけないのです。

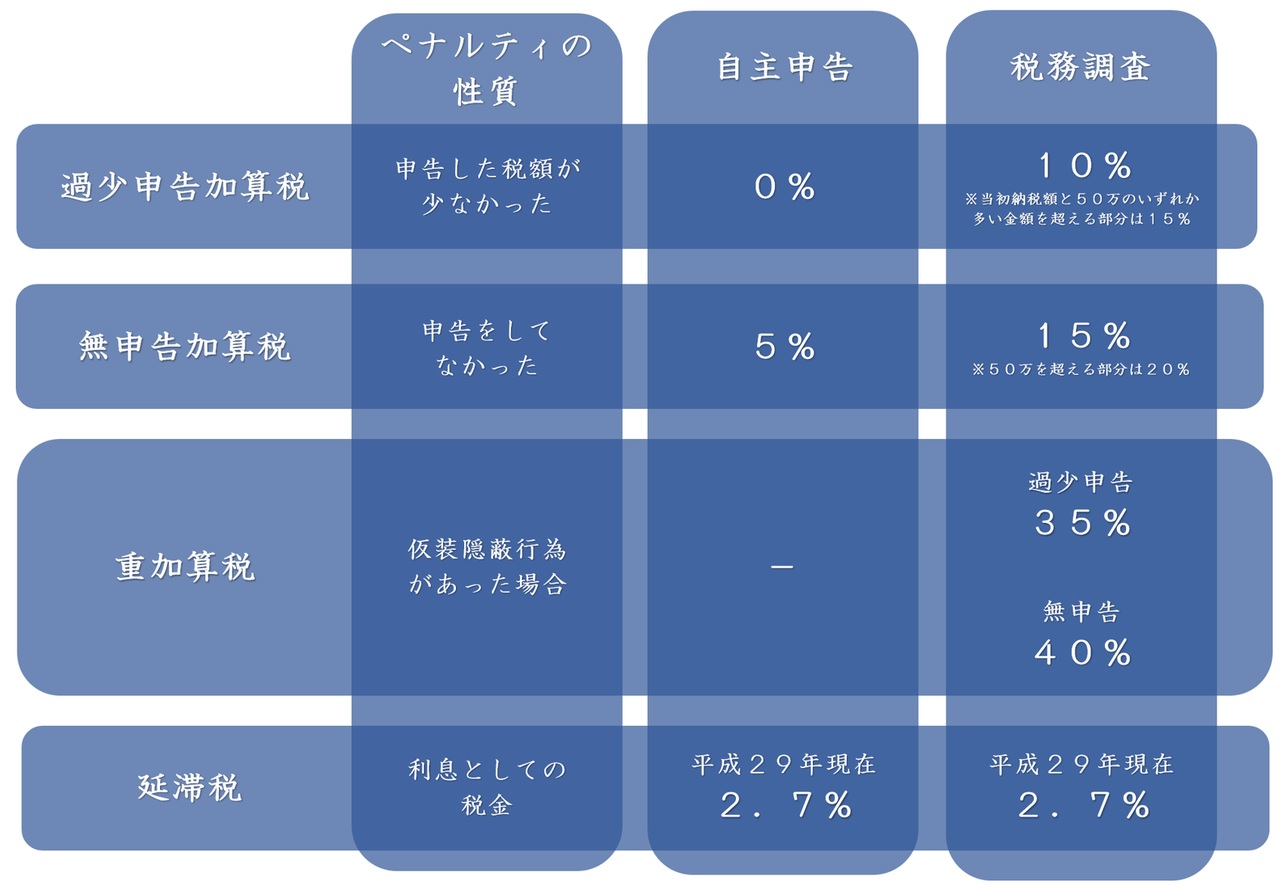

書面添付制度を利用するもう一つのメリットが、財産の申告漏れがあった場合の罰金の取扱いです。通常、税務調査で申告漏れを指摘され、追加で税金を支払う場合には罰金と利息がつきます。どのくらいつくかというと下記のとおりです。

過少申告加算税というのは、申告はしたけど、申告した税金が少なかった場合に課せられるペナルティです。無申告加算税というのは、そもそも申告すらしていなかった場合に課せられるペナルティです。重加算税は、意図的に税金を少なく申告したりする、悪意のある人に課せられるペナルティです。延滞税は、利息として課せられるペナルティです。税務調査が行われる前に、自分から間違えたことを申告した場合のペナルティは上の表の「自主申告」というところに当てはまります。

一方、税務調査で間違いを指摘された場合には、自主申告の場合に比べて非常に高い税率のペナルティが課せられます。書面添付制度を利用していた場合には、税務署から税理士が呼び出され、そこで間違いが見つかった場合には、その時点で申告書を提出しなおすと、なんと、自主申告扱いにしてくれるのです。

万が一、間違いがあったとしてもペナルティの税金がかからないのは、とても安心感のある制度ですよね。ちなみに、この場合であっても延滞税はかかります。

メリットの多い「書面添付制度」が普及しない理由

納税者にとってはとてもよい制度ですが、残念なことに、この制度を積極的に使っている税理士はごく少数です。平成27年度の財務省のアンケートによれば13.6%の税理士がこの制度を利用しているとのことです。

この制度が普及しない、最大の原因は、書面に嘘の記載があった場合には、その税理士が懲戒処分になるためだと推測します。納税者にとっては非常に魅力的ですが、税理士からするとかなりリスキーな制度なのです。

そのため、そもそもこういった制度を納税者に教えたがらない税理士も多いです。特に、相続税の申告は、税理士の仕事の中では非常にニッチな分野なので、内容を保証できるほど自信がないという税理士も多いです。

◆まとめ

書面添付制度とは、税理士が発行する製品保証書です。自分の税理士生命を懸けて発行するものなので、並大抵の覚悟がなければ発行できません。

そのため、この制度を利用しているかどうかは、その税理士が申告書の作成に、どのような姿勢で取り組んでいるかがわかる大きなメルクマールになります。

税理士とあったときには、ぜひ、次のように聞いてみてください。

「あなたの税理士事務所では、書面添付制度は導入されていますか?」

相続税の申告は、法人税や所得税に比べると、税務調査が行われる確率は非常に高いです。そのため、相続税の申告を任せる税理士は書面添付制度を導入している事務所をおすすめします。

【動画/筆者が「書面添付制度」について分かりやすく解説】

橘慶太

円満相続税理士法人