難解な制度や節税…「税金」とはいえ疑問は様々

第22回では会社にまつわる税金をご紹介して、税金を嫌うよりも理解して利用しようというお話をさせていただきました。今回は、起業前や起業間もない経営者の方から質問をされることの多い項目を取り上げて解説したいと思います。

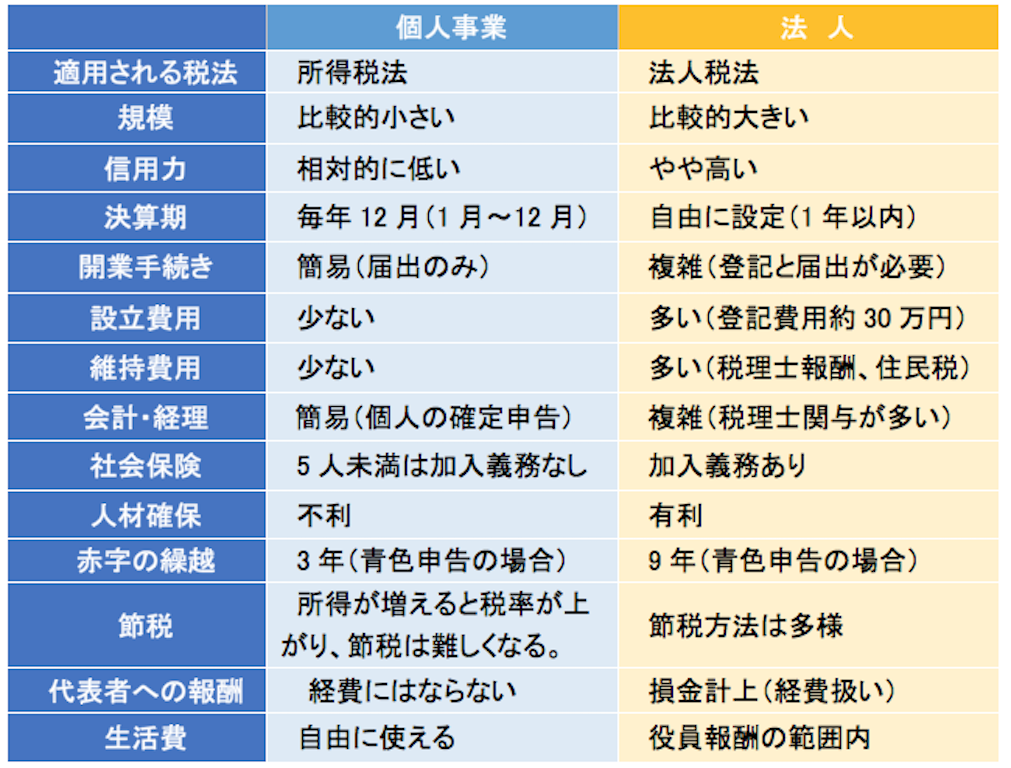

► 個人事業と法人の違い

► 青色申告と白色申告の違い

► 経費になるかならないかの判断

► 節税を考える

※情報は平成30年11月時点のものです。税法は毎年改正されるため、必ず都度ご確認をお願いします。

法人化を視野に入れる場合、節税以外の目的を明確に

起業にあたり、個人事業か法人か、どちらが良いのでしょう? 個人事業でスタートした場合でも、成長と共に法人化(法人成り)するケースは少なくありません。

それでは、まずその違いについて簡単に確認してみましょう。

[図表1]個人事業と法人の違い

個人事業のメリットは、小さい規模に向いていて自由度が高く、お金も自由に動かしやすいことです。

デメリットとしては、税法上の優遇は少なく、また取引や雇用において不利なことでしょうか。

法人のメリット・デメリットは、その逆のことが言えます。

「いつ法人成りすれば良いのか?」と、よく質問されます。もし節税だけに目を向けるのであれば、売上が1,000万円を超えると消費税が課税されるので、その翌年に法人成りすると良いとか、事業の所得が概ね800万円を超えてくると所得税率が法人税率を上回ってくるので法人成りすると良い、という答えになるのかもしれません。事業の目的が節税だけであればそれも良いでしょう。

しかし、節税だけを目的に法人成りしたことで逆に諸経費が増加してしまったり、他人に会社の支配権を奪われてしまうなど、失敗するケースも多いようです。法人を選択する際には節税以外の目的を明確にすることをお勧めします。

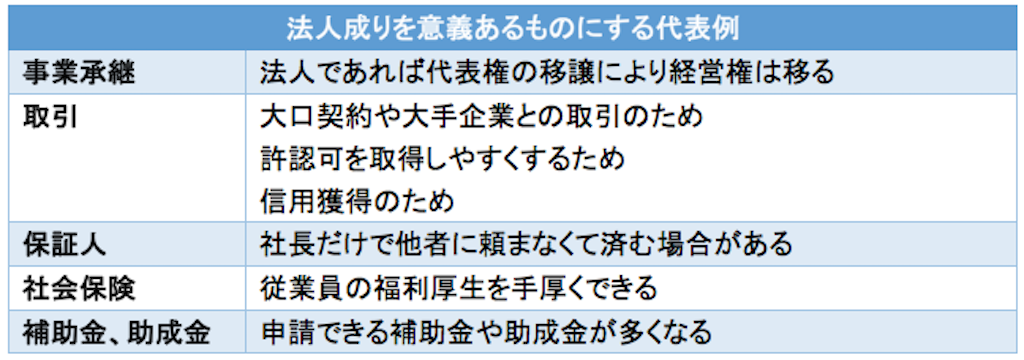

[図表2]法人成りを意義あるものにする代表例

個人事業主でも「青色申告」を選択するのが賢明

青色申告と白色申告の違いについて、結論から先にお伝えしますと、青色申告を選択していただくのが賢明です。法人の場合は、青色申告が一般的です。

個人事業の場合、以前は白色申告には帳簿付け義務が無かったので会計の手間に差がありましたが、現在では白色申告も帳簿付けが必要です。それにフィンテック(※)やAIの発達のおかげで、会計ソフトが難しい帳簿も自動生成してくれるようになっていますので、複雑な会計記帳は専門知識が無くてもできるようになってきました。

そうなると当然、特別控除や優遇措置のある青色申告を選択するのが賢明となるわけです。

詳しくは、国税庁HPを参照してください。

https://www.nta.go.jp/m/taxanswer/2070.htm

※フィンテック・・・金融サービスと情報技術を結びつけた革新的な技術のこと

制服は経費になるが、スーツはならない?

経費とは、「事業を遂行するために必要な費用」と定義されますが、漠然としていてわかりにくいかもしれません。

それでは、経費とそうでない費用の区別はどう考えれば良いのでしょうか?

感覚的には、「サラリーマンが経理部などに請求した場合に、普通に支払ってもらえるもの」や、「社長が家族以外の従業員から請求されても、違和感なく支払おうと思えるもの」と考えれば判断しやすいかもしれません。

もちろん、それでも曖昧な区別になりますので、個別に判断していくことになります。

例えば、スーツ代は経費になるのでしょうか? 明確な答えはありませんが、有名な昭和49年の京都地裁判決をご紹介しましょう。

この判決では、スーツ代を必要経費とは認めませんでした。

理由は、

①スーツは誰もが必要であること

②個人の趣味嗜好が入ること

③耐用年数にかなりの個人差があること

から家事費(経費対象外)と考えることが一般的状況だと言っています。

ただし、警察官の制服のように、

①職務で専ら着用し

②地位・職種に応じ勤務上、一定の種類・品質・数量以上の被服を必要とするケース

においては、必要経費とするのが相当であるという判断を示しています。

そうすると、制服ではなくても、スーツに会社名を刺繍しておいて、会社のロッカーに入れておき、出勤時に着替えれば経費と認められる可能性が高いということになりますが、そんな人とはあまり出会いませんね。

会社にとって「価値のある」節税を目指す

最後に、節税について考えてみましょう。前回もお伝えしたように(関連記事『経営者ならコレだけは知っておきたい…「税金」の項目リスト』参照)、過度な節税はむしろ会社を苦しめることになります。

例えば、「税金を100万円減らしたい!」という目的で経費を使う場合、一体いくらの経費を支払えば良いのでしょうか? 答えは「100万円を税率で割り返した金額分」です。

税率が20%であれば、500万円の経費を支払ってやっと100万円の節税になるという計算です。重要なことは、差額の400万円が会社にとってプラスになる経費なのかどうかの見極めです。

経費を使うことは「税率分だけ安く買えること」にすぎないのです。決算直前期にあわてて不要なものをたくさん買ったり、バーやナイトクラブで散財して接待交際費を増やしても、売上につながらなければ「ただの無駄遣い」になってしまい本末転倒です。

反対に、決算賞与などで従業員に支払い、モチベーションを高めることで来期の売上アップにつながれば、それは価値ある経費だと言えます。

多くの節税策は、「お金を使う」か、「一時的に税金を減らし、先送りする」ものです。

望ましい節税策は、永久的であって支出を伴わないものでしょう。

[図表3]節税の種類

ここまで経営者の皆様が起業前後に悩みやすい税金についてポイントを絞って解説しました。

個人事業の所得税や法人税は、儲けに対して税率をかけて算出します。単純に考えれば儲けのうち(1-税率)分は企業に残ります。私がお付き合いしている経営者のうち会社が成長している皆様は、「今年も税金が払えて良かった」というような感覚を持っているように感じます。

納税額が多すぎて喜ぶ人は少ないかもしれませんが、皆様にはしっかり稼いで、しっかり納税する。そして、しっかり社会に意見する立派な経営者になっていただきたいと思います。

近藤 大補

MASTコンサルティング株式会社 執行役員

中小企業診断士・税理士

高島 宏明

MASTコンサルティング株式会社 代表取締役

中小企業診断士