保有期間が「5年」を超える土地建物等を譲渡した場合

1.長期保有資産の譲渡所得

譲渡のあった年の1月1日において保有期間が5年を超える土地建物等を譲渡した場合の譲渡所得の金額および税額は、次の算式により計算します(措法31条)。

(1)課税長期譲渡所得金額の計算

①長期保有資産の譲渡収入金額-(取得費+譲渡費用)=長期譲渡資産の譲渡益

②長期譲渡資産の譲渡益-短期譲渡所得の損失金額-譲渡所得の特別控除=長期譲渡所得の金額

(注)長期譲渡所得の金額が損失となったときは、その損失の金額は生じなかったものとみなされます。

③長期譲渡所得の金額-総所得金額から控除しきれない所得控除の額=課税長期譲渡所得の金額

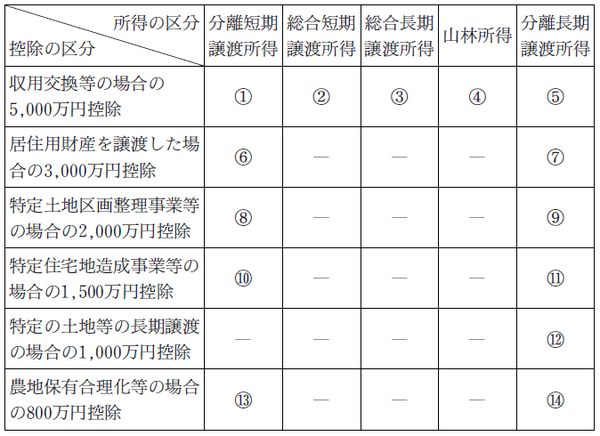

(注)①分離課税の譲渡所得の特別控除額には、次のものがあります。

㋑収用等の場合の特別控除:5,000万円(措法33条の4)

㋺居住用財産の特別控除:3,000万円(措法35条)

㋩特定土地区画整理事業等のために譲渡した場合の特別控除:2,000万円(措法34条)

㋥特定住宅地造成事業等のために譲渡した場合の特別控除:1,500万円(措法34条の2)

㋭特定の土地等の長期譲渡所得の特別控除:1,000万円(措法35条の2)

㋬農地保有の合理化等のために譲渡した場合の特別控除:800万円(措法34条の3)

②個人の譲渡所得にかかる特別控除額は、1年間に5,000万円が限度とされ、その年に2以上の譲渡があった場合の特別控除の順序は次表によります(措法36条、措令24条)。

[図表]特別控除額の累積限度額の控除順序

長期譲渡取得に対する税額の算出法

(2)長期譲渡所得に対する税額の計算

長期譲渡所得に対する税額は、次の税率により計算されます(措法31条)。

課税長期譲渡所得金額×15%(注)=税額

(注)住民税は5%(道府県民税2%、市町村民税3%)