「経費として精算したい金額」が明示できればOK

書店に行ったとき、仕事の資料として使う専門書とプライベートで読む小説を一緒に購入したが、一度に会計したのでレシートを一枚しかもらわなかった……。

この場合、専門書の金額だけを経費として精算することはできるでしょうか。

レシートなら明細が記載されているので、専門書と小説がそれぞれいくらだったのかを証明することは簡単です。あとは、その精算を会社に認めてもらえるよう処理すればよいということになります。

レシートの一部を精算するための書式が社内規定で決められているなら、それにのっとって処理します。

特に決まった書式がなければ、その一部だけを抜き出して、集計表や報告書を自分で作ればよいでしょう。そうすれば、経理担当者に「これが経費として精算したい金額です」とひと目で示すことができます。

それをレシートと一緒に精算に回せば、たいていの会社では問題なく処理してもらえるはずです。

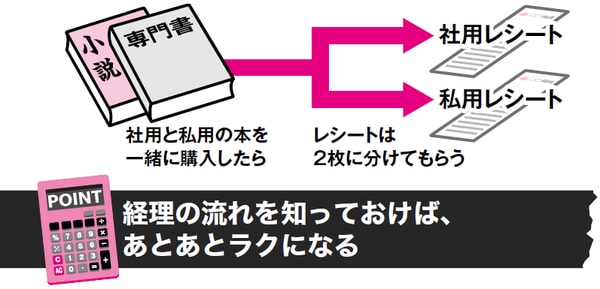

「レシートを二枚発行してもらう」習慣をつける

とはいえ、いちいち集計表や報告書を作成するのは時間がかかりますし、大変な作業です。

できれば、一度に支払いをする場合でも、会社の経費として精算するものとプライベート用に購入するものとを区別し、レシートを二枚に分けて発行してもらう習慣をつけましょう(この「二枚分け」は違法ではありませんのでご安心を)。

そのときは面倒なようでも、後々の処理を考えれば、結局はそれが一番ラクで手間のかからない方法だと言えます。

[図表]社用と私用のものは分けてレシートをもらう

図版・イラスト:桜井勝志