親や配偶者など、年金を受け取っている人が亡くなったとき、悲しみのなかで複雑な手続きに追われることになります。しかし、年金事務所への死亡届の提出が遅れると、あとから年金の「返金」を求められるトラブルに発展することも。一方で、請求の手続きさえすれば、亡くなった月分までの「未支給年金」を家族が受け取れるケースもあります。本記事では、小林労務による著書『これ1冊ですっきりわかる! 年金のしくみともらい方 26-27年版』(ナツメ社)より一部を抜粋・再編集して、年金受給者の死亡後に遺族が行うべき手続きを解説します。

届け出が遅れると年金の“返金トラブル”も…親の死後に急いで提出すべき「年金受給権者死亡届」【社労士が「未支給年金」の受け取り方を解説】

「未支給年金」を受け取る際に必要な手続き

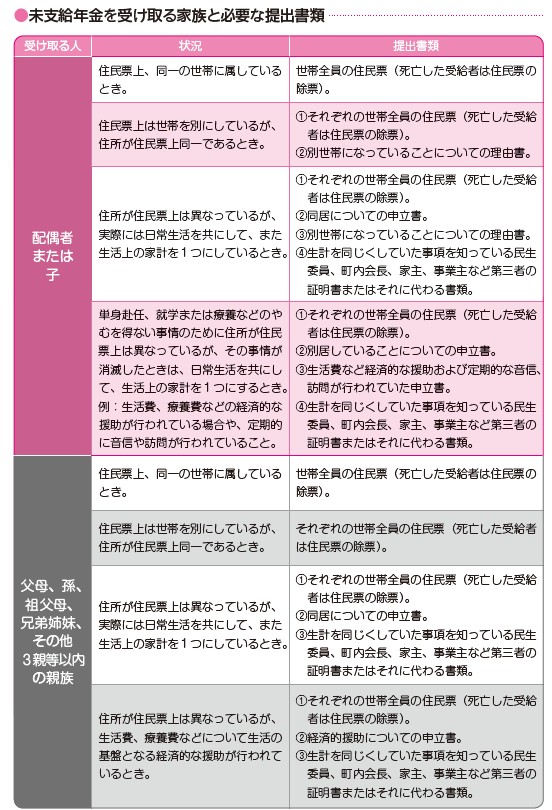

未支給年金も請求しなければ受け取ることができません。未支給年金を受け取るときは、年金受給権者死亡届(報告書)の提出とともに「未支給年金請求書」を年金事務所に提出します。

未支給年金請求書には、未支給年金を受け取ることができることを証明するために、提出書類をいっしょに提出します。また、未支給年金請求書には、受け取りを希望する銀行口座について金融機関の証明欄がありますが、通帳のコピーを添付した場合は、証明は不要です。

未支給年金を受け取ることができるのは、未支給年金請求書を提出してから、約3か月後です。

[図表3]未支給年金を受け取る家族と必要な提出書類 出典:『これ1冊ですっきりわかる! 年金のしくみともらい方 26-27年版』(ナツメ社)より

亡くなった人の所得を申告する「準確定申告」とは

確定申告は、1月1日から12月31日の1年間の所得の状況を翌年の2月16日から3月15日までに申告します。

亡くなった場合は、1月1日から亡くなった日までの所得の状況を申告することになっていて、この申告のことを準確定申告といいます。準確定申告をする場合には、源泉徴収票が必要となるので、年金受給者が亡くなった場合は、亡くなった日までに受け取ったその年の年金についての「準確定申告用源泉徴収票」が、死亡届を提出した人宛てに自動的に送付されます。

ただし、年金受給者が1月1日から2月の支払日の前日までの間に亡くなった場合は、原則として準確定申告用源泉徴収票は発行されません。

準確定申告の手続き

提出書類……所得税の確定申告書、確定申告書付表

提出先………死亡した人の死亡当時の納税地の税務署

提出する人…相続人

提出期限……相続があったことを知った日の翌日から4か月以内

社会保険労務士法人 小林労務