親の介護施設入居の資金計画を立てるとき、まずはじめに確認しておきたいのが「資産状況」です。本記事では、親の資産管理・整理のための具体的な方法について、FPの丸山幹也氏が監修した『介護マネーのプロが解決! 親の高齢者住まいにかかるお金のギモン 暮らし・資金に合った住まい選びがよくわかる』(メイツユニバーサルコンテンツ)より一部を抜粋・再編集し解説します。

(※写真はイメージです/PIXTA)

「絶対に子どもには言わない」親の介護施設探しで直面する“お金”の揉め事…親子関係の断絶を避ける〈資産状況〉の聞き出し方【FPが解説】

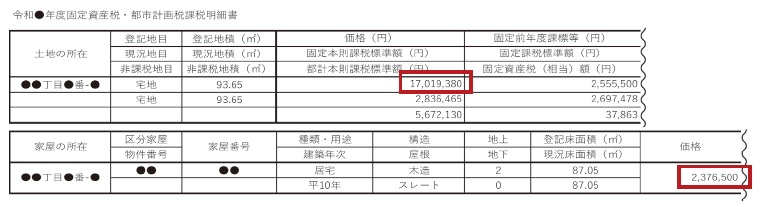

「固定資産税納税通知書」で実家の“本当の価値”がわかる

親の預貯金については、いきなり貯金額を聞くのではなく、銀行や施設の見学会に同行するなど、普段からコミュニケーションをとってさりげなく聞けるとよいでしょう。

一方、実家の不動産の市場価値については親も把握していないことが大多数かと思います。不動産の価値を知るひとつの方法として、実家の「固定資産税納税通知書」を見る、という方法があります。通知書の「固定資産税明細書」で「価格」欄の数字をチェックしてください。土地と建物それぞれに「価格」が記載されています。

[図表3]固定資産税納税通知書の明細書の例

この「価格」は固定資産税評価額といって、市町村が税額を算出するため調査して決定している数字です。この固定資産税評価額は公示価格(行政が不動産取引の基準にする数字)の70%と言われています。

つまり、固定資産税評価額を70%で割ると、だいたい売れそうな金額の目安を把握することができます。

固定資産税評価額が1,500万円の場合

1,500万円÷70%=2,142万円

概算2,000万円前後で売れそう、という目安に。

もちろん、不動産市況の状況や地域により上記の計算が当てはまらない場合もあります。

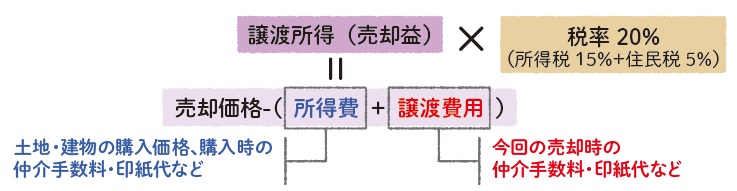

実家の売却時にかかる税金「譲渡所得税」

それでは実際に入居費用として実家を売却した場合、どんな税金がかかるのか。これには、「譲渡所得税」という税金がかかります。

[図表4]譲渡所得税の計算方法

売却価格が取得費+譲渡費用より低い場合は利益が出ていませんので、税金はかかりません。(譲渡所得税非課税)

譲渡所得(売却益)が出た場合の税金の試算例

①譲渡所得(売却益)を出す

売却価格3,500万円―(取得費2,500万円+譲渡費用150万円)=850万円

②譲渡所得税を出す

譲渡所得(売却益)850万円×税率20%= 税金170万円

※ 税率は売却した不動産の保有期間が5年超の場合。復興特別所得税は考慮していません。建物の購入価格からは減価償却分が差し引かれます。

期限は「3年以内」…利益が3,000万円以内の場合に使える特別控除

家を売却して利益がでた場合、常に税金がかかるわけではありません。実際に居住している家を売却して、利益が3,000万円以内の場合は税金がかからない「居住用財産の3000万円控除」という特例があります。

ただし、注意しなければならないのは「住まなくなった日から3年を経過する日の属する年の12月31日」までに売却しないと、この特例は使えません。

施設に入居してから後に実家を売却するケースも多いと思いますので、その意思がある時は必ず3年以内に売却することをお勧めします。