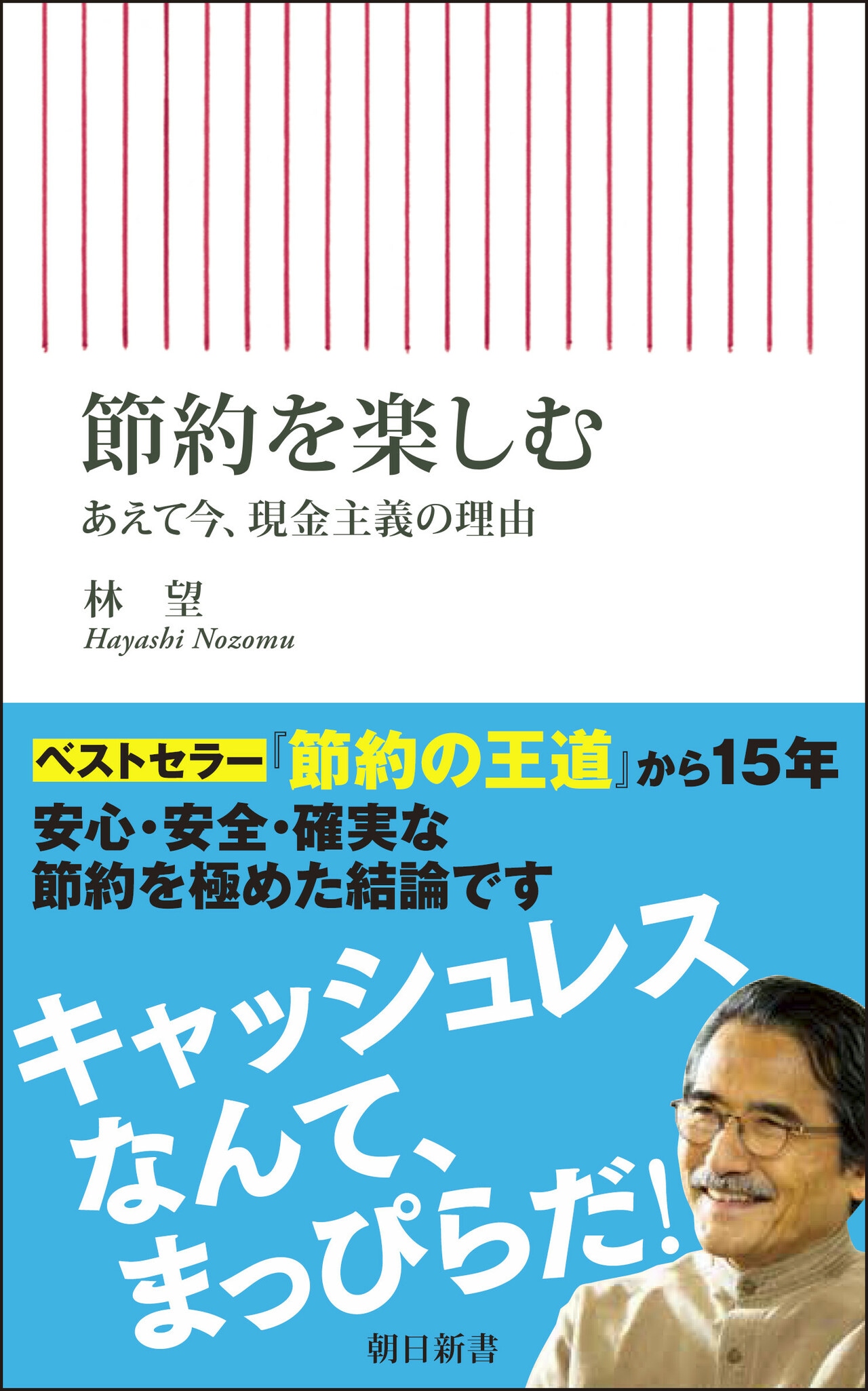

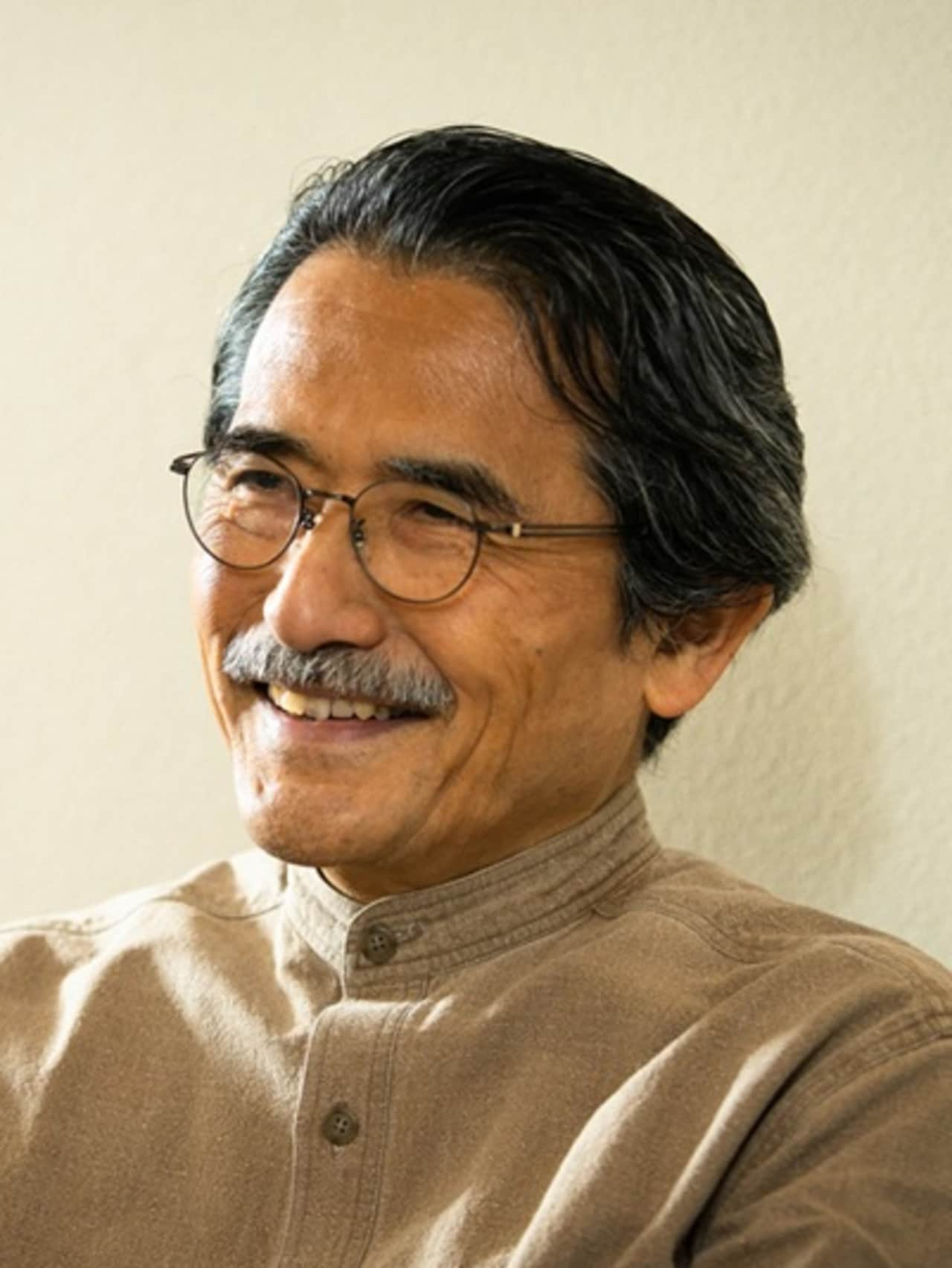

自宅にいながらお金の出し入れができるインターネットバンキング。時間と手間を省くことができる便利なサービスですが、12万部超えのベストセラー『節約の王道』の著者で“節約の達人”こと林望氏は、「大きなお金の出し入れは銀行の窓口で」と決めているそうです。林氏の新刊『節約を楽しむ あえて今、現金主義の理由』(朝日新聞出版)より、利便性の裏に潜む恐ろしいリスクをみていきましょう。

(※写真はイメージです/PIXTA)

インターネットバンキング、便利は百も承知だが…節約の達人が「お金の出し入れは銀行の窓口」と決めている理由

便利さは、リスクと表裏一体

国の政策として、マイナンバーカードの普及とキャッシュレス決済の利用拡大を図るために、手続きをした人に一定のポイントを付与するという政策をとっていました。なかなか普及しないから、複数回にわたってたくさんのポイントを付与していたようです。

もしほんとうにそれが便利なものなら、そんなに苦労してポイントを付けなくても、自分からマイナンバーカードに切り替えると思うのですが……。

それはともかく、私は自分のマイナンバーカードには、一切何も紐(ひも)付けていません。

ただ身分証明書の代わりとして持っているだけで、保険証はともかくとして、今後も銀行口座などに紐付ける気は毛頭ありません。

というのは、やはり「信頼しがたい」という気持ちがあるからです。

世の中の情勢を見ていると、どれだけ頻回(ひんかい)に個人情報が流出していることか。企業や公共機関のシステムに侵入して情報を盗むブラックハッカーという存在が、年がら年中ハッキングをしているらしい、それが遺憾(いかん)ながら現実です。

聞くところでは、某国家が関与して、銀行や企業のサイトに侵入している、そんなことも仄聞(そくぶん)しています。

それに対して、システムの不備などをチェックして未然に情報流出を防ぐ役割を果たすホワイトハッカーを日本の政府がきちんと養成できているのか、というと現状はすこぶる不十分だと言わなくてはなりません。日本はそうしたリスクヘッジが、非常に弱いのです。

このような政府が推進しようとしていることを、すっかり信用しろというほうが間違いだと、私は思います。

マイナンバーカードに銀行口座のような、自分の生活がかかっているものを紐付けてしまうのは、きっと危険がともなうだろうと思うのです。現にそうした事例は、アメリカで頻発しているといいます。

知らないうちに自分の銀行口座がハッキングされて、いつの間にか、どこか知らないところへ送金されてしまった、という事例がこの頃しきりとアメリカでは報告されていると聞きます。それが日本では起こらないなどと考えるのは、よほど能天気な話ではないでしょうか。

アメリカで起きていることはいずれ日本でも起きる。これがまっとうな考えかたです。