人生100年時代といわれるなか、老後資金への関心はますます高まっています。一方、定年を迎えるギリギリまで自分の資産状況を把握できておらず、退職金の入金をきっかけに家計の現実を知り、想定とのギャップに驚くケースもあるようです。とある会社員の事例をもとに、定年後の資産形成で注意したいポイントをみていきましょう。

(※写真はイメージです/PIXTA)

なにかの間違いでは…年収800万円の60歳サラリーマン、定年退職金の入金日にATMへ→思わず頭を抱えた「予想外の通帳残高」【CFPが「老後資金準備」の注意点を解説】

なにを言っているの?…妻が冷たく言い放ったひと言

ナオトさんは青ざめたまま家に帰り、妻のトモコさんに説明を求めます。するとトモコさんは、予想外に冷たい口調でこう言います。

「2,500万円? なにを言っているの? これまでどれだけお金がかかったか、なにもわかっていないのね」

「え? いやでも、高い買い物もしてないし、お金がかかる趣味もないし」

すると、トモコさんはため息をついて言いました。

「この家、買ったでしょう? 車も家電も買い替えたし、子どもの教育資金だって2人分あったのよ? 来月もこの家のリフォームで100万円消えるわよ」

たしかにこれまで、マイホームのことや子どもの教育費のことで幾度となく相談を受けていたナオトさん。しかし、多忙を理由につい「まあ、任せるわ」と右から左に流してきました。

「定年後は働かないつもりだったけど、このままじゃ年金がもらえるまで持つかどうか……」

長年のツケが一気に押し寄せ、思わぬ老後破綻危機にナオトさんは頭を抱えています。

60歳は「老後資金準備」の差が鮮明になるタイミング

60歳前後になると、老後資金を準備できている世帯と、そうでない世帯の差がはっきり出てきます。そして後者のケースでは、今回紹介したナオトさんのように、定年を迎えるタイミングでようやく老後資金の不足に気づく人も少なくないのです。

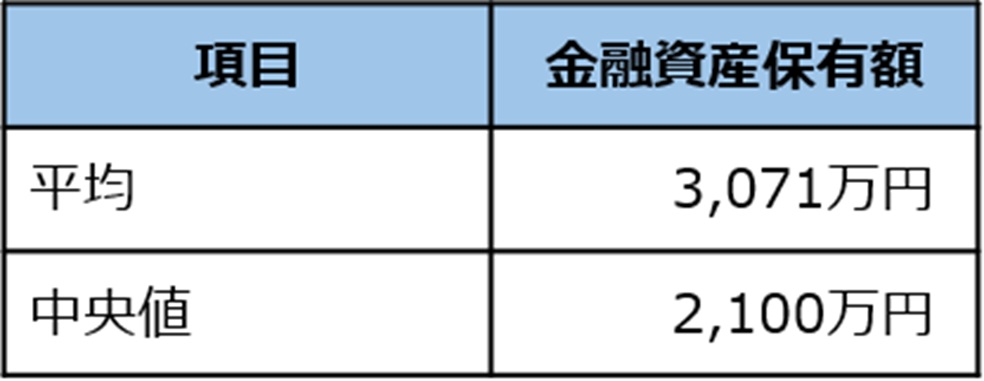

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、2人世帯以上で年収750万円〜1,000万円の世帯における、60歳以上の金融資産保有額は下記のとおりです。

[図表]60歳以上の金融資産保有額(2人世帯以上、年収750万円〜1,000万円) 出所:金融広報中央委員会

平均は3,071万円、中央値は2,100万円と大きな差があるように、一部のお金を持っている層が平均額を押し上げているようです。また、金融資産が400万円以下の世帯が約20%存在することも明らかになっています。

このように、60歳時点の金融資産には大きなばらつきがあり、これまでの資産形成の積み重ねがその差につながっていると考えられます。