金利のある世界における投資戦略

投資家の多くが2023年の時点ですでに緩やかな金利上昇を見込んでいたこと、イールドスプレッドが縮小しても流動性や安定性といった観点から日本の投資先としての相対的な魅力が損なわれることがないこと、日本の不動産で運用される可能性の高い資金が積み上がっていることなどを踏まえれば、金融政策の転換による日本の不動産投資市場への影響は限定的だろう。

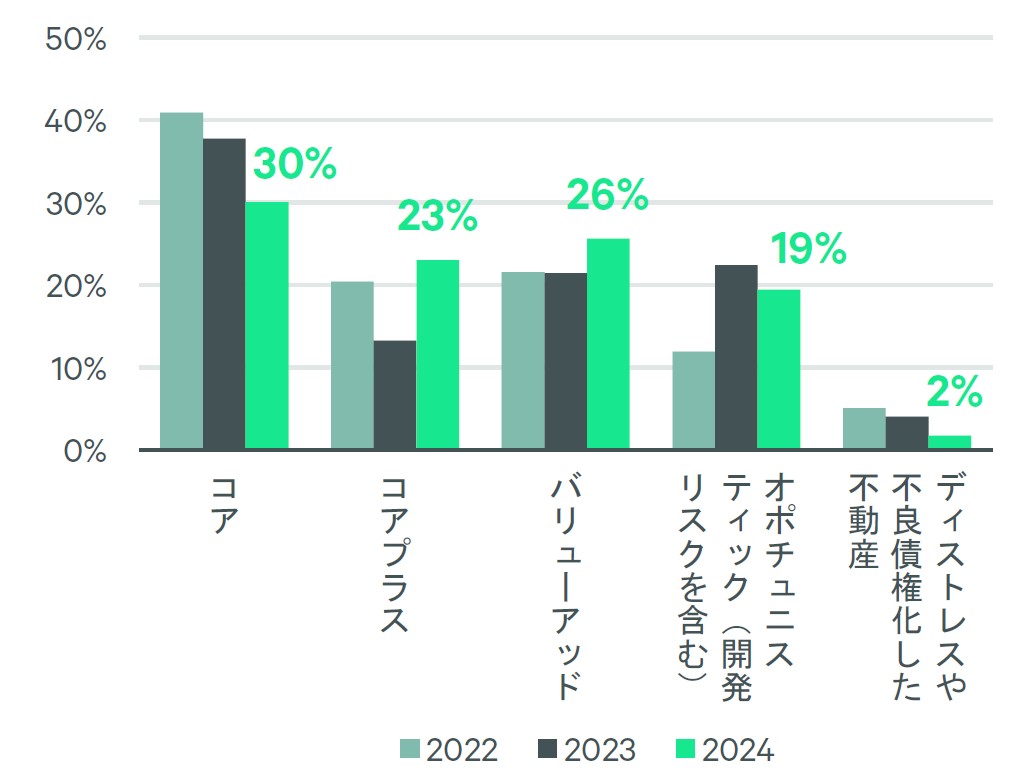

ただし、「金利のある世界」を本格的に迎えるにあたって、投資家が選好する戦略やアセットクラスは変化している。CBREの投資家意識調査からも、金利上昇によるイールドスプレッド縮小の可能性を受けて、投資家の戦略はコアから、コアプラスやバリューアッドなどのより高い価値向上を目指す戦略へのシフトが進んでいると認識される([図表6])。

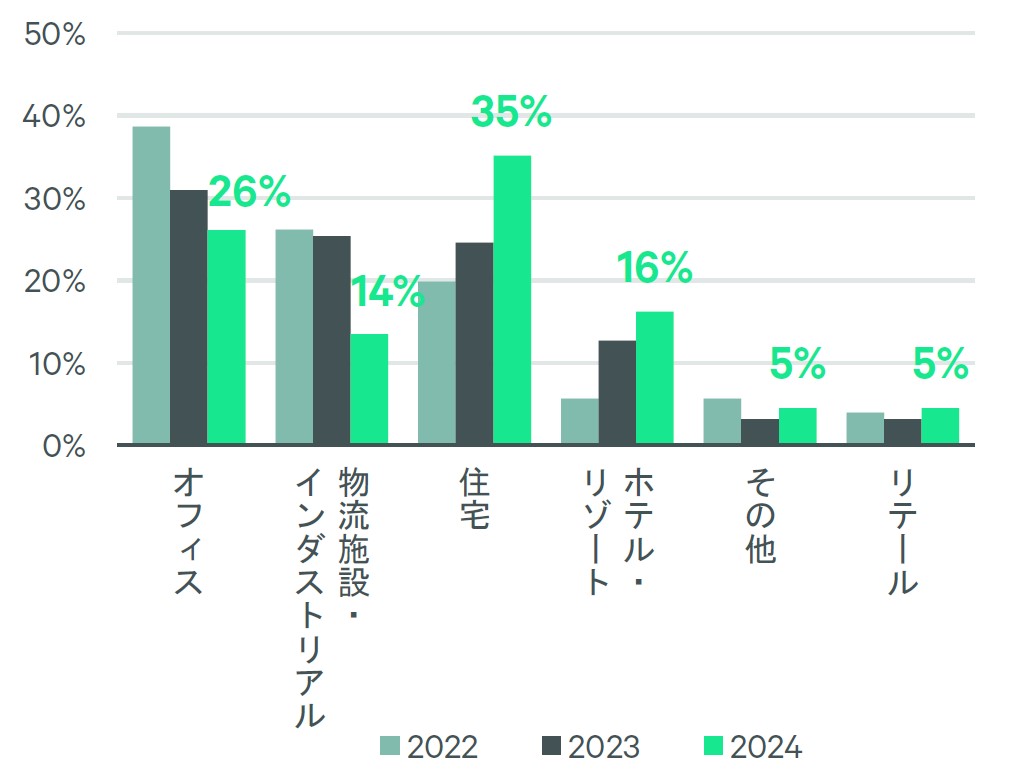

結果として、キャッシュフローのアップサイドが見込めるアセットクラスが選好される向きが強まっている。具体的には、賃金上昇による家計の賃料負担力向上の恩恵を受ける賃貸住宅、インフレやインバウンド回復を背景にADRの上昇余地が残るホテルの人気が高まっている([図表7])。

また、オフィスや物流施設など目先の賃料上昇が見込みにくいアセットクラスでも、相対的に競争力のあるエリアやスペックの物件、バリューアップの余地のある築古物件、現在の賃料が相対的に低い地方物件などには注目が集まっている。

CBREでは、2024年の取引金額が2023年の3.8兆円(10億円以上の取引)を若干下回る可能性があると考えている。

CBRE投資家意識調査の結果からも投資家の売却意向が強まっている様子がうかがえるが、一方の買い手は選別的になっているため、売り手と買い手の価格目線が合いにくい状況だと認識される。

また、投資家の選好するアセットクラスが住宅やホテルにシフトし、さらに選別姿勢が強まっていることに鑑みれば、取引件数は減らずとも、取引規模が小さくなる可能性がある。

なお、不動産投資家の多くは、2024年の政策金利が市場のコンセンサスとみられる0.1~0.2%(つまり現在の-0.1%から20~30bpsの上昇幅)にとどまることを想定しているようだ。これを大きく上回るような利上げペースとなった場合には、キャップレート目線が全体として上がり、投資市場が軟調になる可能性があるだろう。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走