不動産を相続した時の手続き…相続登記は行うべき

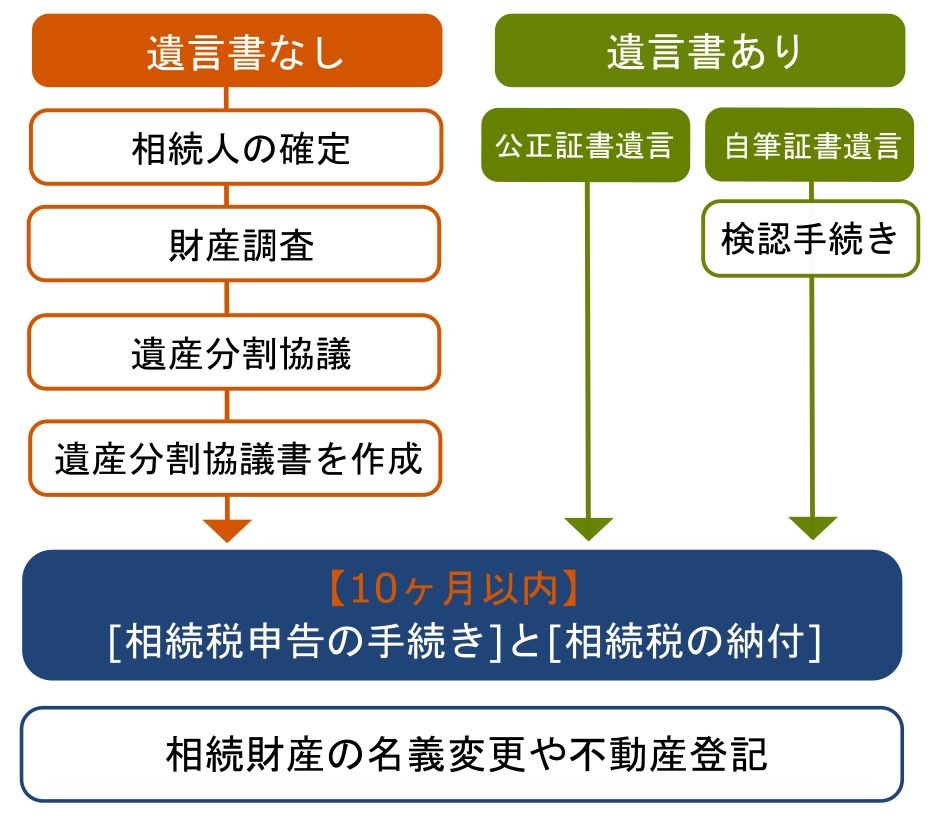

上記イラストは、相続が発生してから相続税申告手続きまでの、大まかな流れです。相続税が課税される場合、相続発生の翌日から10ヵ月以内に、相続税申告の手続きと納付を完了させる必要があるのでご注意ください。

そして相続税の課税の有無に関わらず、不動産を相続した相続人が行う手続きが「相続登記(名義変更)」です。

相続登記とは

被相続人(亡くなった方)の名義になっている不動産を、管轄の法務局で相続人の名義に変更する手続きです。

日本中にある不動産の「所在地・広さ・誰が所有しているのか」などの情報は、すべて法務局に登録されています。

これまで、相続登記を行うことは義務ではなく、いつまでに申請しなくてはならないという期限もありませんでした。しかし、令和6年4月1日から相続登記が義務化されることになりました。不動産を相続したことを知った日から3年以内に相続登記の申請をしなければなりません。なお、過去に相続してまだ登記をしていない不動産も義務化の対象になります。

不動産の相続登記をしないと将来的にデメリットあり

不動産の相続登記をせずに放置すると、将来的に多くのデメリットが伴います。

相続登記をせずに放置するデメリット

・不動産を売却できない

・不動産を担保にできない

・他の相続人に勝手に不動産を売却される恐れがある

・後で相続登記をすることが困難になる

・相続登記の義務化施行後は期限までに申請しなければ過料が科される

所有者が被相続人名義のままでは、その不動産を売却することも、担保にすることもできません。

また、遺産分割協議がまとまるまでは一時的に相続人全員の共有状態となりますが、相続人は自分の持ち分を第三者に売却することができてしまいます。仮に売却が成立してしまえば、名義を戻すためにかなり面倒な手続きが必要になります。

この他、相続登記をしない間に相続人の誰かが亡くなってしまった場合、その亡くなった相続人の相続人の協力が必要になり、相続登記をすること自体が困難になってしまいます。

また、相続登記の義務化施行後は、正当な理由がなく期限までに申請しなければ10万円以下の過料が科される場合があります。相続登記をしないデメリットは大きいため、できるだけ早めに相続登記手続きを行いましょう。

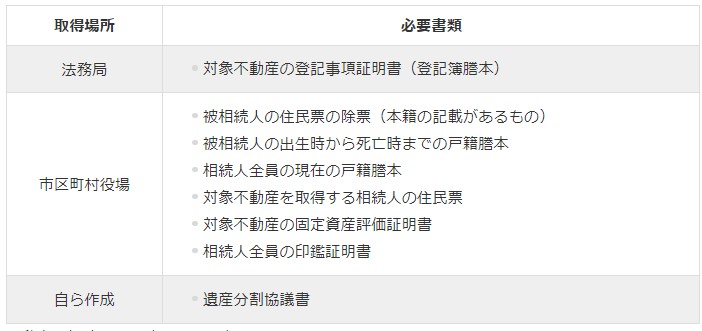

不動産の相続登記(名義変更)の必要書類

不動産の相続登記手続きの必要書類は、上述の通りです。戸籍謄本・住民票・証明書等の取得費用は、数千円程度の実費が必要となるのでご注意ください。なお、遺言書があってその遺言通りに不動産を相続する場合には、遺産分割協議書と相続人全員の印鑑証明書は必要ありません。

不動産の相続登記をすれば「登録免許税」がかかる

法務局で不動産の相続登記手続きをすると、「登録免許税」という税金が課税されます。

登録免許税の計算方法

相続登記する物件の固定資産税評価額×0.4%

たとえば、固定資産税評価額が3,000万円の物件であれば、3,000万円×0.4%で登録免許税は12万円になります。この固定資産税評価額については、上記の固定資産評価証明書や、毎年市区町村から送付される固定資産税の課税明細書(納税通知書)に記載されていますのでご確認下さい。また、法定相続人以外の方が不動産を相続した場合、登録免許税の税率が2%になるのでご注意ください。

不動産の相続登記は司法書士に依頼? 自分でできる?

不動産の相続登記の手続きは、専門家である司法書士に代行を依頼される方がほとんどです。司法書士に依頼をすると10万円程度の費用がかかりますが、印鑑証明書以外はすべて代行取得をしてもらえます。あとは必要書類に署名・押印をするだけで相続登記の手続きが完了しますので、手間はほとんどかかりません。

もちろん、相続登記の手続きをご自身で行うことも可能です。法務局や市区町村役場に足を運べば、窓口の方が教えてくださいますので、その指示に従えば登記の手続きや必要書類の取得はできます。ただ、書類に記載ミス等があれば後日法務局に再度出向いたり、添付書類に不備があれば、また再取得・再提出する必要があったりと、手間や時間がかかります。それらの手間と司法書士に依頼する場合の費用を天秤にかけて、ご自身でするか専門家に依頼するかを検討されるのが良いかと思います。

相続した不動産を売却したらまた税金!? 相続税以外の税金

不動産を含む遺産総額が基礎控除額を超えていれば相続税が課税され、相続登記をすれば登録免許税や司法書士の報酬が発生します。ただ、不動産を相続すると、ケースによっては相続税の他にも税金が課税されます。

相続した不動産を売却すると「譲渡所得税」が課税

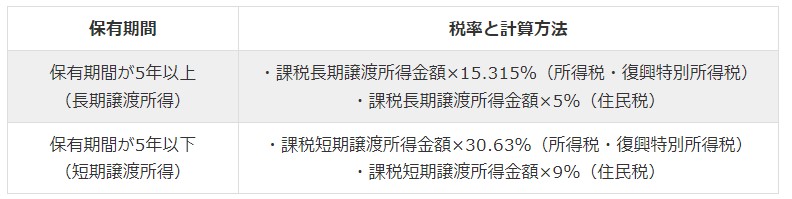

相続した不動産を売却して利益(売却益)が出た場合は、「譲渡所得税」が課税されます。譲渡所得税は「所得税(復興特別所得税を含む)」と「住民税」を合計した金額となり、それぞれ税率が異なります。

この「保有期間」というのは被相続人が所有者になってからになるため、相続した不動産を売却した場合は「長期譲渡所得」になるケースがほとんどです。

この譲渡所得税は、不動産を売却した年の翌年3月15日までに税務署で確定申告を行う必要があります。税務署から税金の支払い通知書は送付されないため、売却した年の翌年3月15日までに納付書を作成して納税をしてください。

また、相続した不動産を売却した場合には、様々な特例の適用を受けることができます。たとえば、相続した財産を3年以内に売却した場合、「相続税の取得費加算の特例」を活用すれば、支払った相続税の一部を売却益から控除して節税ができます。

相続人以外が相続すると「不動産取得税」が課税

相続人以外の人(受遺者)が不動産を相続した場合、「不動産取得税」が課税されます。

不動産取得税の税率と計算方法

- 土地…固定資産税評価額×3%(宅地は固定資産税評価額×1/2×3%)

- 建物…固定資産税評価額×4%(住宅は固定資産税評価額×3%)

ただし、法定相続人が不動産を相続した場合は、不動産取得税は原則課税されません。また相続人以外の受遺者でも、包括遺贈(割合を定めて遺贈を受けること)によって不動産を取得した場合は課税されません。

相続した翌年からは「固定資産税」が課税

相続した不動産が賃貸物件だった場合、不動産所得が発生するため「所得税(復興特別所得税を含む)」が課税されます。毎年税務署に対して確定申告を行う必要がある為、手続きの手間がかかります。費用が発生しますが、確定申告は専門家である税理士に依頼が可能です。

注目のセミナー情報

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意

【事業投資】5月25日(土)開催

驚異の「年利50% !?」“希少価値”と“円安”も追い風に…

勝てるBar投資「お酒の美術館」とは