(物価・賃金)インフレ率は大幅に低下

原材料価格下落や需要低迷を受けて、総合インフレ率は大幅に低下し、コアインフレ率を含む基調的インフレ率も総じてピークアウトした。

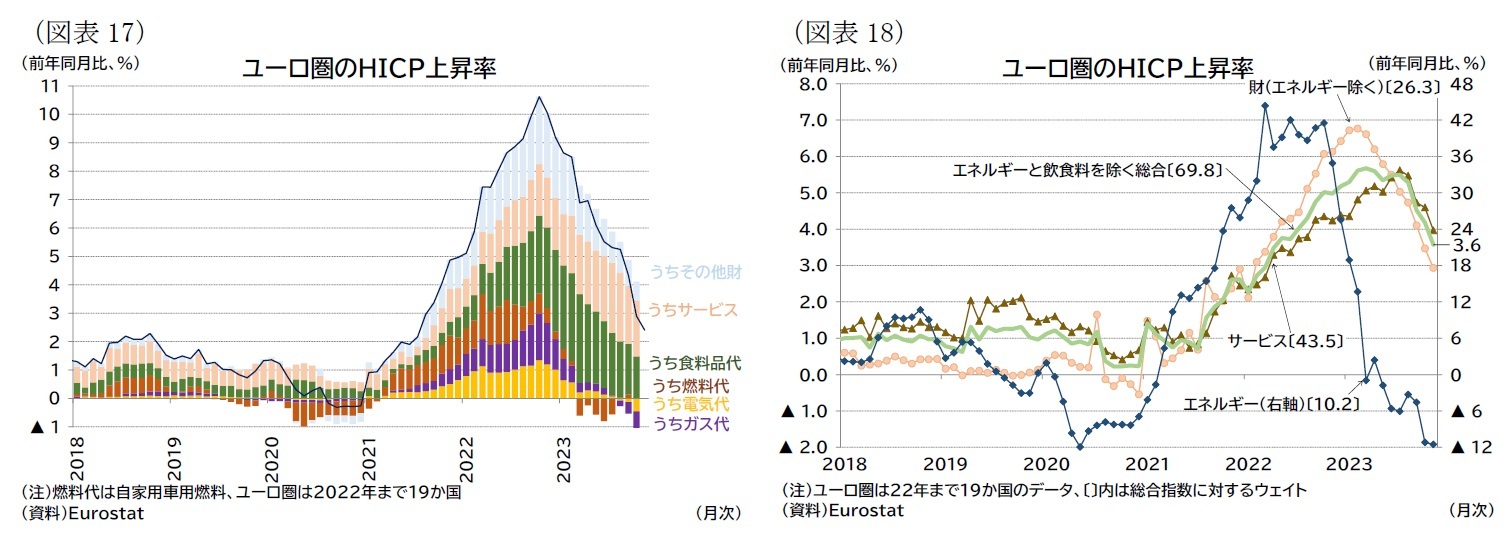

消費者物価(HICP)上昇率は23年11月で前年比2.4%(速報値)となり、22年10月(10.6%)をピークに低下し、ECBの物価目標(2%)が視野に入る状況となった(図表17)。コアHICP上昇率も11月の前年比で3.6%とピーク(23年3月の5.7%)から低下した。

コアインフレ率の低下は、エネルギーだけでなく、エネルギーを除く財価格やサービス価格のインフレ圧力も低下していることを示している(図表18)。

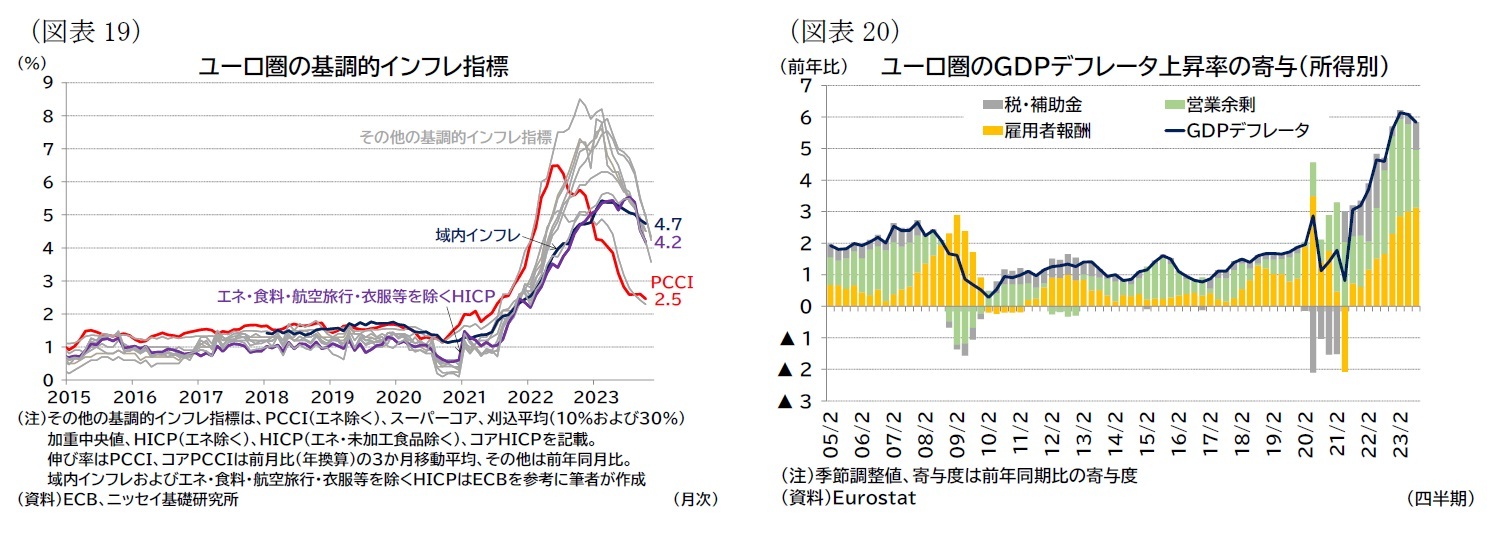

ECBが重視する基調的なインフレ指標も総じてピークアウトした(図表19)4。

同じくECBが注目するGDPデフレータについては、成長が減速するなかでも賃金上昇圧力が強いため単位労働コスト(単位雇用者報酬)は加速しているものの、企業利益単価(単位営業余剰)の伸びが減速していることで全体の伸びが抑制されている(図表20)。

総じてディスインフレ傾向にあるが、今後のインフレ低下のスピードに関しては、依然として不確実性が残っている。エネルギー価格は(昨年冬以降に低下に向かったため)、今後はベース効果によって前年比で見た上昇率が下がりにくくなる。

中東地域の紛争など地政学的要因により、再び外生的な供給ショックが発生し、エネルギー価格が上昇するリスクもある。

より基調的な要因としても、労働者の賃上げ要求や企業の利益確保の動きは不確実であり、今後の労使交渉の結果次第ではインフレ圧力が継続し、インフレ鎮静化のペースが遅くなる可能性がある。

基調的なインフレ動向の先行きを見極める上で重要な要素が、サービスインフレと連動性の高い賃金の動向である。

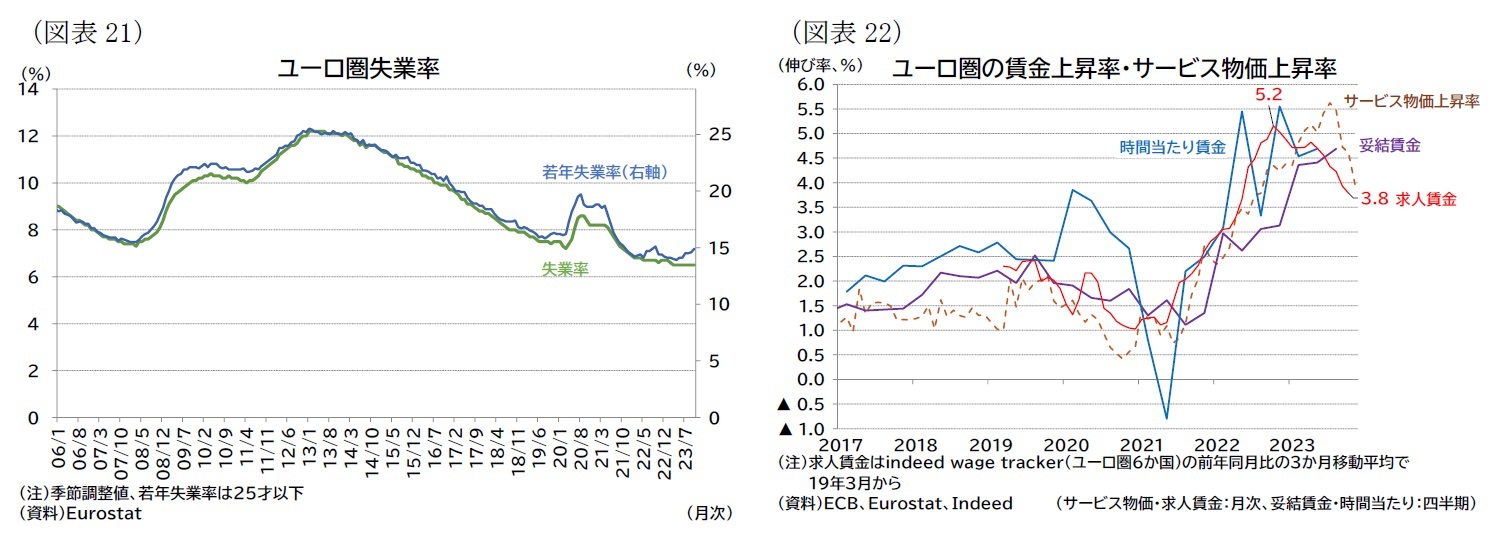

ユーロ圏の雇用者数は7-9月期に前期比0.2%(10-12月期:0.1%)と成長率を上回る増加を続けている。失業率は過去最低水準の6%台半ばで推移しており、雇用環境は堅調さを維持している(図表21)。

景気が減速するなかでも雇用が堅調である理由としては、実質賃金の低下を受けた労働需要の増加、高齢化(将来の雇用減)を見越した労働力確保の動きや人材の囲い込み(熟練労働者確保)、求人広告コストの低下、病気休暇の増加や労働時間の短縮といった労働供給制約、などが指摘されている。

このうち、総労働時間は7-9月期に前期比▲0.1%(10-12月期:0.3%)と成長率並みに減速し、コロナショック以降の雇用者数の増加に比べて緩慢な回復にとどまる。

こうした堅調な雇用環境を背景に、7-9月期の妥結賃金上昇率は前年比4.7%(4-6月期4.4%)と、23年に入り4%を超える伸び率が維持されている(図表22)。

賃金改定の頻度が限られていることから、賃金上昇率は粘着的で、サービスインフレの低下スピードも緩やかになると見られる。ECBも単位労働コストの上昇のため、基調的なインフレ率のうち域内インフレの低下が限定的である点を指摘している(図表19の青線)。

ただし、景気減速を受けて、雇用環境も若干だが軟化している。人手不足感は特に景気の減速感が強い製造業で低下しており(前掲図表14)、わずかではあるが、若年失業率も悪化しはじめている。

賃金上昇率も先行指数と見なせる求人賃金については3%台まで低下している(図表22)。賃金動向は将来のインフレ動向を見極める上でも重要であることから、ECBも24年初の賃金交渉結果に注目している5。

4図表19ではECBスタッフが中長期的なインフレを見る上で優れていると特定した3指標を色付けしている。なお、PCCIはインフレ率の持続・共通要素(Persistent and Common Component of Inflation)であり、12か国の目的別指数から特異かつ一時的な変動を取り除いたもの、域内インフレは、輸入集約度(import intensity)が18%以下の品目を集計したもの、スーパーコアはコアインフレ率から需給ギャップの変動に連動しやすい項目を集計したもの。

5例えば、10月・12月のECB政策理事会で議論されている。ECB, Meeting of 25-26 October 2023, Account of the monetary policy meeting of the Governing Council of the European Central Bank held in Athens on Wednesday and Thursday, 23 November 2023(23年12月14日アクセス)。Christine Lagarde, Luis de Guindos, PRESS CONFERENCE, 14 December 2023(23年12月15日アクセス)。

(財政政策)制限的な財政スタンスが継続

コロナ危機やエネルギー危機が去ったことで、ユーロ圏では構造改革を進めつつ、段階的かつ現実的に財政健全化を進める方針が示されている。

24年の各国予算案(欧州委員会による評価)は、総じてエネルギー危機の後退を受けた支出削減により、財政スタンス6が23年に続きやや緊縮化される見込みとなっている。

また、ユーログループでもこうした制限的な財政スタンスは、財政の持続可能性を高めインフレ圧力の助長を回避するために適切であると確認された7。

財政赤字で見ればユーロ圏全体でGDP比3%弱と予想されており、財政スタンスの緊縮度合いは急激ではないものの、景気の下支え効果は弱まると見られる。

なお、ドイツでは連邦憲法裁判所がコロナ禍対策資金の未使用分(600億ユーロ)を気候変動対策資金に転用する措置に違憲判決を下した。これを受けて、財源について連立与党内における財政規律に対する姿勢の違いから、24年度の予算合意が遅れる事態となっていた8。

また、コロナ禍以降に一時免除されていた安定・成長協定(SGP)による財政ルールについて、24年以降に再適用される方針であるものの、財政ルール抵触時の健全化義務に関する柔軟性を巡って交渉が続いており新しいルールはまだ合意されていない9。

ただし、新しい財政ルールもGDPで財政赤字3%、債務残高60%という基準は維持される予定である。

6前期の基礎的構造的財政収支(primary structural balance、国債費を除く裁量的な財政政策による収支)と今期の同収支の差。前期と比較して今期の財政支出姿勢が緩和的(拡張的)であるか、緊縮的(制限的)であるかを示す指標。

7ただし、一部の国は23年7月に閣僚理事会で採択された財政勧告から(部分的に)逸脱されているとも指摘されている。European Commission, 2024 Draft budgetary plans Overall Assessment, 21 November 2023(23年12月14日アクセス)、およびEurogroup, Eurogroup statement on draft budgetary plans for 2024, 7 December 2023(23年12月14日アクセス)。

8最終的に、気候変動対策資金を中心に歳出削減を行うことで合意された。なお、20年以降に適用除外とされてきた新規借入を制限する「債務ブレーキ」については、24年は順守する方針となった。Sam Jones, Germany agrees budget deal to plug €17bn hole after debt ruling, Financial Times, December13(23年12月14日アクセス)。

9例えば、Paola Tamma, EU finance ministers fail to agree on fiscal rules, Financial Times, December 8 2023(23年12月14日アクセス)。

(金融政策・金利)「データ次第」で運営される中、市場では利下げの織り込みも

ECBは、高インフレを受けて22年7月から23年9月まで10会合連続の利上げを実施、政策金利を計4.50%ポイント引き上げてきたが、10月以降は「データ次第」の原則のもと、政策金利を据え置いている。

また、最新データの評価にあたって、ECBは「反応関数」として(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況を挙げ、これらの観点から金融政策を決定するとしている。

(1)のインフレ見通しに関しては12月の理事会において、総合インフレが25年4-6月期に2%まで低下するとしたスタッフ見通しを公表、今後のインフレ低下スピードは緩慢になると想定している10。

(2)の基調的なインフレ動向は、前述の通り総じてピークアウトしているが、域内インフレなど一部の低下は限定的となっている。

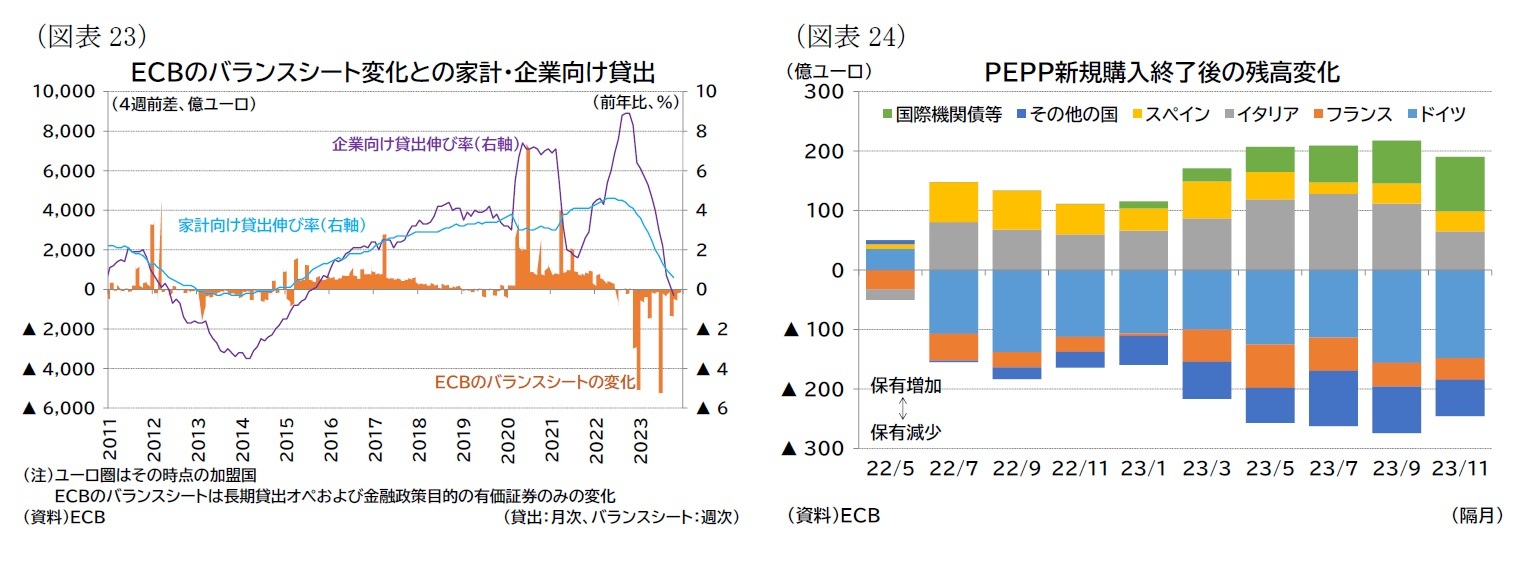

(3)金融政策の伝達状況については、金融環境面では資金調達環境が引き締まり(図表23)、実体経済においてもこれまで確認してきたようにインフレ率の低下が進んできたと評価されている

ECBは利下げについては、時期尚早との見解を示しているものの、市場ではインフレ低下が続いていることから、24年前半の利下げが織り込まれ始めている。

ECBは保有資産残高の圧縮に向けた動きも進めている。これまで23年3月にはAPP(資産購入策)で保有してきた債券残高の縮小を開始し、7月にはAPPの償還再投資を完全に停止、流動性供給策(TLTROIII)の返済も進んだためにバランスシートの縮小は進展してきた(図表23)。

加えて、PEPP(パンデミック緊急購入プログラム)についても12月の理事会において、24年7月以降はPEPPの保有残高を月額75億ユーロ削減し(再投資の約50%に相当)、12月末で再投資を完全に終了予定とすることが決定された。

PEPPについては、南欧諸国との利回り格差の拡大(いわゆる「分断化」)への対応策として、償還再投資の柔軟化が22年6月以降に適用され、南欧債が重点的に購入されてきた(図表24)。

PEPPの償還再投資を完全に終了することは、利用しやすい「分断化」対応策を失うことを意味するが11、コロナ禍が終了し、足もとで断片化リスクが見られないことからさらなるバランスシートの正常化に踏み切った形になる。

10なお、コアインフレ率はECBの予測期間終了時点(26年末)でも2%を上回るという予想になっている(25年10-12月期に2.1%まで低下し、横ばい推移する予想となっている)。

11分断化対応策については、PEPPの償還再投資の柔軟化の他、22年7月にTPI(伝達保護措置)が公表されたが、使用実績はない。詳細は伊藤さゆり(2022)「ECBの新枠組みだけではユーロ圏の分断化は防げない」『Weekly エコノミストレター』2022-08-08を参照。

注目のセミナー情報

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意

【事業投資】5月25日(土)開催

驚異の「年利50% !?」“希少価値”と“円安”も追い風に…

勝てるBar投資「お酒の美術館」とは