米ドル買い・円売りポジションの「解消」が続く背景

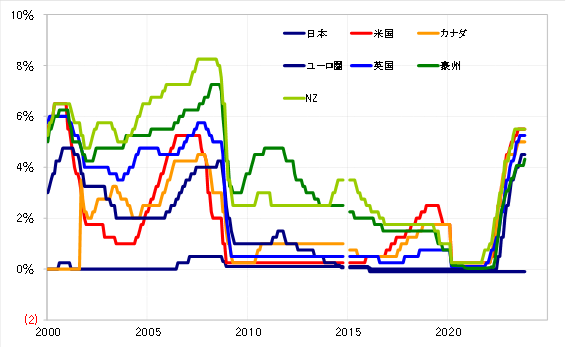

前述のように、米ドル買い・円売りポジション拡大の大きな理由のひとつは、大幅な日米金利差米ドル優位です。その金利差米ドル優位は、2017年を大きく上回っており、2008年の「リーマン・ショック」前以来の水準に達しました(図表4参照)。

「リーマン・ショック」前の2007年は、円売り運用である円キャリー取引の全盛期とされました。それ以来の大幅な金利差米ドル優位となっているということや、2年連続で150円を越える円安が続いたことなどを考えると、すでに見てきたCFTC統計の米ドル買い・円売りポジションを上回り、円キャリー取引は過去最大規模に膨らんでいる可能性も考えられます。

また、これも2007年以来となる5%まで上昇した米10年債利回りが、上昇が一巡して低下に転じるなか、年内のさらなる米ドル/円上昇は限られると判断され、年末に向けて大量の米ドル買い・円売りポジションが手仕舞われはじめているようです。

そういったなか、米ドル/円が過去半年の平均値である120日MAを下回ったことで、損失が拡大に向かう可能性が浮上しました。

損益の確定を急ぐべく、米ドル買い・円売りポジションの処分売りを加速させたことが、先週の米ドル急落のより重要な要因であり、そこに日銀総裁発言を受けた円金利上昇も重なったことから、瞬間的に141円台まで米ドル安が拡大することになったのでしょう。

ところで、似たようなことが1年前にもありました。2022年は11月10日の米CPI(消費者物価指数)発表をきっかけに米ドル急落が拡大する「CPIショック」が起こりました。

これを受けた米ドル/円は、当時140円程度だった120日MAを割り込むところとなりました。すると、その後米ドル/円は120日MAを大きく超えられずに、一段安に向かったのでした。

以上を参考にすると、足元で146.5円程度の120日MAを大きく超えられないようなら、大量の米ドル買い・円売りポジションの処分売りが拡大することで、米ドル高・円安の余地は限られる結果「円高リスクに要注意」となりそうです。

注目のセミナー情報

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意

【事業投資】5月25日(土)開催

驚異の「年利50% !?」“希少価値”と“円安”も追い風に…

勝てるBar投資「お酒の美術館」とは