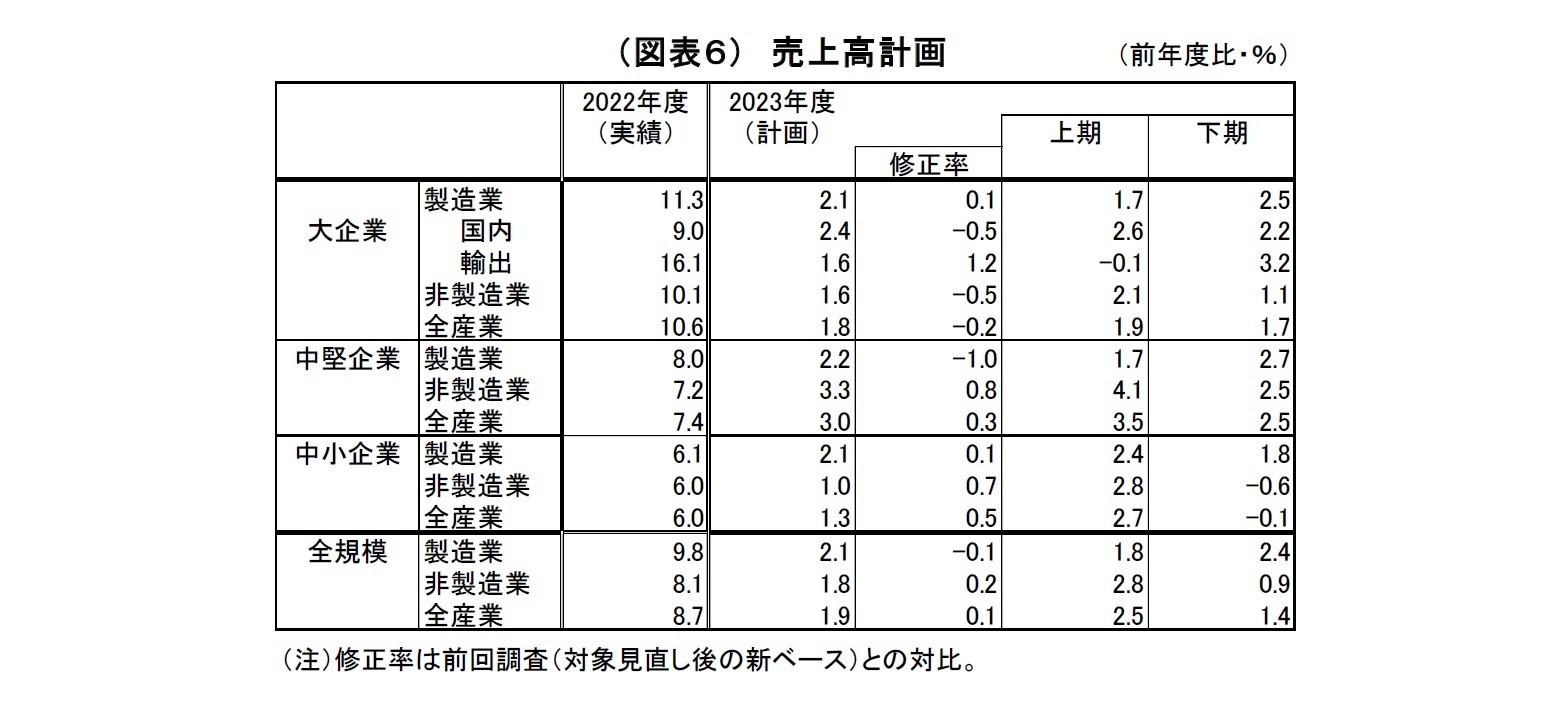

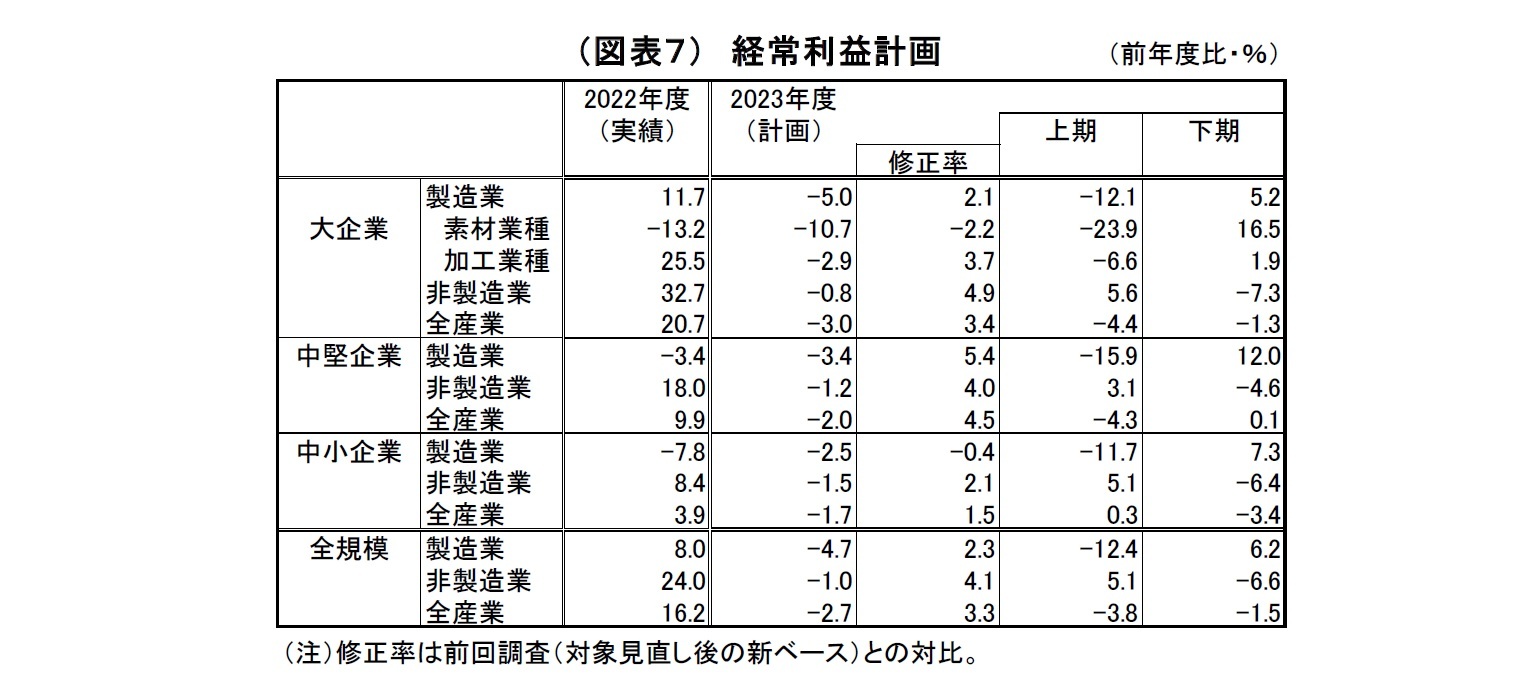

4.売上・利益計画:23年度収益は上方修正も、引き続き小幅な減益計画

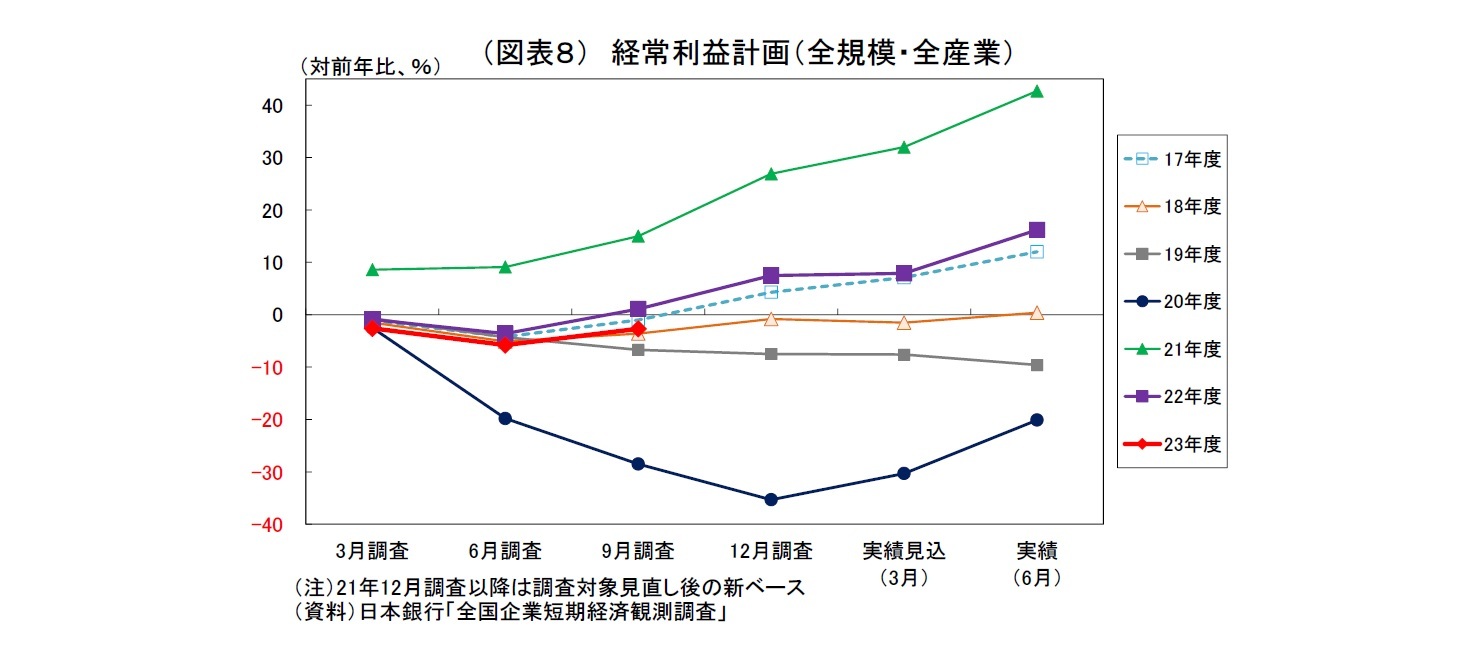

2023年度収益計画(全規模全産業)は、売上高が前年比1.9%増(前回は1.8%増)、経常利益が2.7%減(前回は同5.8%減)となった。

例年、経常利益計画は初回の3月調査時点で保守的に見積もられて前年比で小幅なマイナス圏でスタートし、6月調査で比較対象となる前年度分の上方修正などを受けてやや下方修正されるが、9月調査以降は、景気が悪化していない限り、上方修正が続く傾向が強い。

今回も同様のパターンとなり、もともとの保守的ぎみであった想定を上方修正する動きが出たと考えられる。実態としては、インバウンドの回復も含めた経済活動再開の継続や、供給制約の緩和、円安による輸出採算の改善、価格転嫁の進展などが押し上げ材料になったとみられる。

ただし、海外経済の減速や原燃料価格の再上昇、物価上昇による消費の圧迫といった下振れリスクが残るため、引き続き慎重な減益見通しのまま様子見している企業も多いと推測される。

なお、2023年度の想定ドル円レート(全規模・全産業ベース)は135.75円(上期135.62円、下期135.88円)と、前回(132.43円)から円安方向に修正されたが、上期の実績(141円台)や足下の実勢(149円台)からは依然として大幅な円高想定のままになっている。

春以降、円安基調が続いているが、短観の想定為替レートは修正に時間がかかる傾向があるうえ、輸出企業などでは保守的な観点から円高気味の想定を据え置いているとみられる。

今後もドル円レートが想定を上回り続ければ、輸出企業を中心に想定為替レートの円安方向への修正が収益計画の上方修正要因になるだろう。

5.設備・雇用:設備投資計画は堅調維持、人手不足感はさらに強まる

生産・営業用設備判断DI(「過剰」-「不足」)は、全規模全産業で前回から横ばいの▲1となった。設備の需給は概ね均衡した状況が続いている。

一方、雇用人員判断DI(「過剰」-「不足」)は、全規模全産業で前回から1ポイント低下の▲33となった。コロナ禍で一旦縮小したDIのマイナス幅は、コロナ禍前のピーク(2018年12月調査・2019年3月調査の▲35)に肉薄している。生産・消費の回復を受けて人手不足感がさらに強まってきている。

上記の結果、需給ギャップの代理変数とされる「短観加重平均DI」(設備・雇用の各DIを加重平均して算出)も前回から0.6ポイント低下の▲21.2となり、大幅な不足超過となっている。

先行きの見通し(全規模全産業)は、設備判断DIが▲3、雇用人員判断DIが▲37とそれぞれ2ポイント、4ポイントの低下が見込まれており、雇用を中心に不足感がさらに強まる見通しになっている。

雇用に関しては、上記のコロナ禍前ピークを越え、バブル期以来の人手不足感になることが見込まれている。

この結果、「短観加重平均DI」も▲24.5と足元から3.3ポイント低下する見込みとなっている。

注目のセミナー情報

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意

【事業投資】5月25日(土)開催

驚異の「年利50% !?」“希少価値”と“円安”も追い風に…

勝てるBar投資「お酒の美術館」とは