医療ローンの4つのデメリット

医療ローンのデメリットは、おもに以下の4つです。

・用途が限られている

・銀行系医療ローンは即日融資不可

・融資が下りるまでの資金は自身で賄う必要がある

・転院の際に全額返済を請求されることがある

1. 用途が限られている

医療ローンは目的別ローンであるため、契約で定められた用途以外には使えません。具体的にローンを利用できる医療行為は、借入先によって異なります。

2. 銀行系医療ローンは即日融資不可

銀行系医療ローンは、当日の融資は受けられません。なぜなら、審査の際に警察庁のデータベースを使って「申込者が反社会的勢力の関係者ではないか」確認する義務があり、この業務だけで最低1営業日以上かかるためです。

一方で信販系医療ローンは、最短1時間以内に審査結果が出ることもあります。

3. 融資が下りるまでの資金は自身で賄う必要がある

医療ローンによっては、申し込みから融資まで数日~2週間程度かかります。その間に発生する費用は、自身で賄う必要があります。

4. 転院の際に全額返済を請求されることがある

信販系医療ローンの場合は、医療機関と契約を結ぶことになります。よって、転院する場合はローンの継続ができず、残債を一括請求される可能性があります。後悔しないためにも、医療機関選びは慎重に行いましょう。

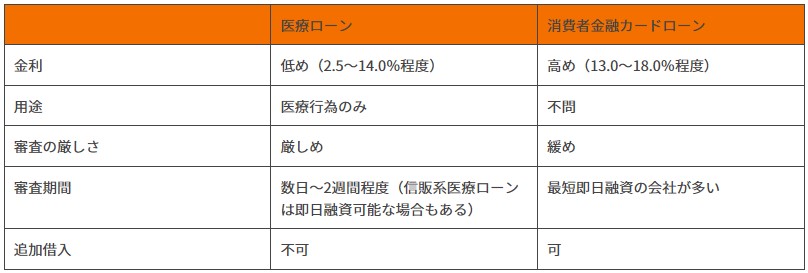

医療ローンと他のローンとの比較

医療ローンの比較対象として、消費者金融カードローンを取り上げます。これらの違いは、以下のとおりです。

医療ローン手続きの手順6ステップ

医療ローン手続きの一般的な流れは、以下の6ステップです。

1. 医療機関から医療費の見積りを出してもらう

2. 医療ローンを申し込む

3. 仮審査を受ける

4. 必要書類を提出する

5. 本審査を受ける

6. ローンを借り入れる

1. 医療機関から医療費の見積りを出してもらう

医療ローンを利用するには、医療機関から医療費の見積りを出してもらう必要があります。なぜなら、医療ローンは目的別ローンであるため、利用目的を証明する必要があるからです。

2. 医療ローンを申し込む

銀行の窓口やWebなどから、申込手続きを行います。

3. 仮審査を受ける

仮審査とは、年齢や収入など限られた情報で行う簡易的な審査です。仮審査の通過=融資決定ではありませんが、仮審査に通らないと先の段階に進めません。

また、仮審査の際に申告する情報は虚偽のないようにしましょう。本審査の段階で確実にバレてしまい、審査に通らなくなります。

4. 必要書類を提出する

一般的に必要な書類は、以下のとおりです。

・本人確認書類(運転免許証や個人番号カードなど)

・銀行通帳やキャッシュカード

・銀行届出印

・収入証明書類(給与明細や源泉徴収票など)

・資金使途証明書類(医療費用の証明に必要なもの)

金融機関や医療機関によって、何が必要なのか異なるため、事前に確認しておきましょう。

5. 本審査を受ける

本審査では、必要書類を基に詳細な審査を行います。また、仮審査の際に提出した情報との整合性も確認します。

本審査にかかる期間は、数日~2週間程度です。銀行医療ローンのほうが、時間・日数がかかる傾向があります。

6. ローンを借り入れる

本審査に通ったら、手続完了です。あとは口座に資金が振り込まれるのを待ちましょう。

医療ローンとは、医療行為の分割払いに使える目的別ローンです。金利は2.5~14.0%程度と、銀行フリーローンや消費者金融カードローンよりも低めです。

ただし審査は厳しい傾向があり、かつすぐに融資を受けられないこともあるため、さまざまな事情を考慮したうえで、より良い選択をしましょう。

記事監修

岡山県司法書士会 司法書士

立山 慶之