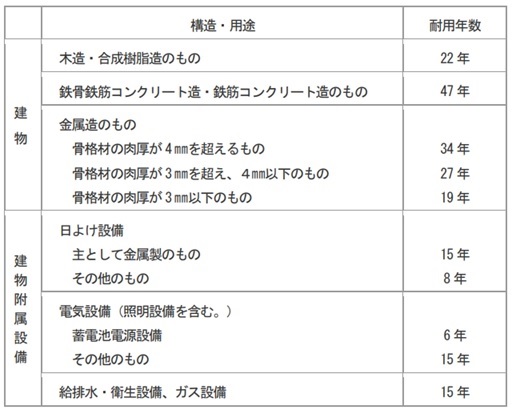

アパートの償却期間(法定耐用年数)

償却期間とは、減価償却の対象となる資産が事業の収益に貢献する期間です。これを「耐用年数」ともいい、この年数が減価償却期間に相当します。理論的には、個々の資産ごとに実態に応じた経済的使用可能予測期間を算出し、これを耐用年数として採用すべきと考えられています。

しかし実務的には、個々の資産ごとに実態に即した期間を算出するのは難しいため、税法で定められた耐用年数(いわゆる「法定耐用年数」)をもとに減価償却計算をします。

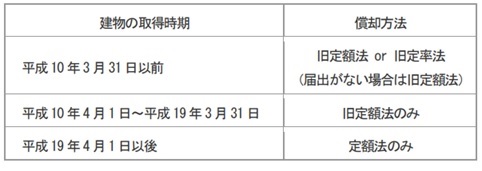

アパートの取得時期により異なる減価償却の方法

現行制度においてアパートなど建物の減価償却方法は「定額法」(毎期、同じ額の減価償却費を計上していく方法)ですが、取得時期により若干異なります。

なお、平成28年4月1日以後に取得した建物附属設備および構築物の償却方法は、定額法のみとなります。

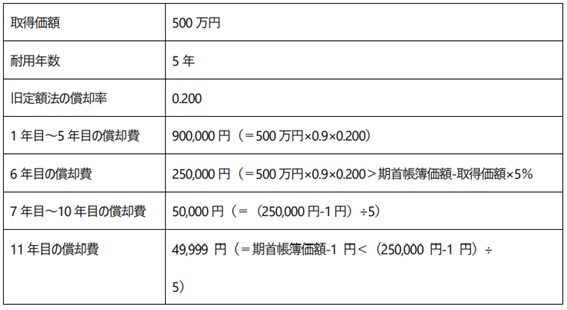

(1)旧定額法の計算方法

取得価額の95%相当額まで償却した年(度)分の翌年(度)分以後は、期首帳簿価額から1円(備忘価額)を控除した金額を5で割った金額を償却費の額とし、1円まで均等償却します。

【具体例】

(2)定額法の計算方法

この場合は1円(備忘価額)まで償却されます。

(3)旧定率法の計算方法

未償却残高とは取得価額から前年までの償却費の合計額を差し引いた金額をいいます。

(4)定率法の計算方法

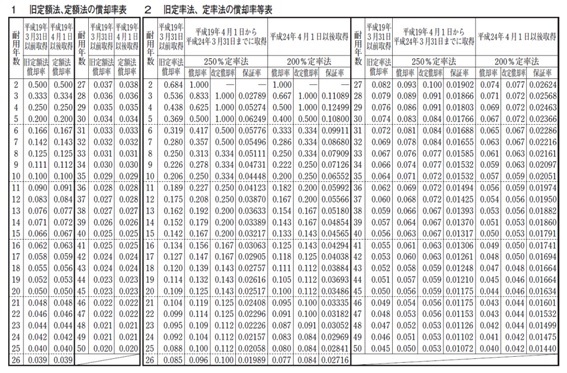

減価償却資産の償却率等表

まとめ

アパートなどの資産へ投資した場合、キャッシュ・アウト(資金の支出額と支出時期)に合わせる形で投資初年(度)に一括して経費にするのではなく、期間損益対応の観点から使用可能期間(実務的には法定耐用年数)にわたって費用化するべきで、その方法として減価償却という計算手続きがあることを解説しました。

この考え方はアパートなど不動産投資の利回り(キャッシュ・フロー)計算にも反映されます。建物を取得したときにまとまった資金を支出していますが、その後は減価償却を通じて資金支出を伴わない費用を計上することになります。

つまり不動産に投資したあと、毎年(度)、「その期間の利益+減価償却費」相当額が回収された資金になると考えることができます。不動産賃貸業の適正な業績評価や安定的な経営のために減価償却をすることはとても意義のあることなのです。

西原会計事務所

代表/税理士

西原 憲一