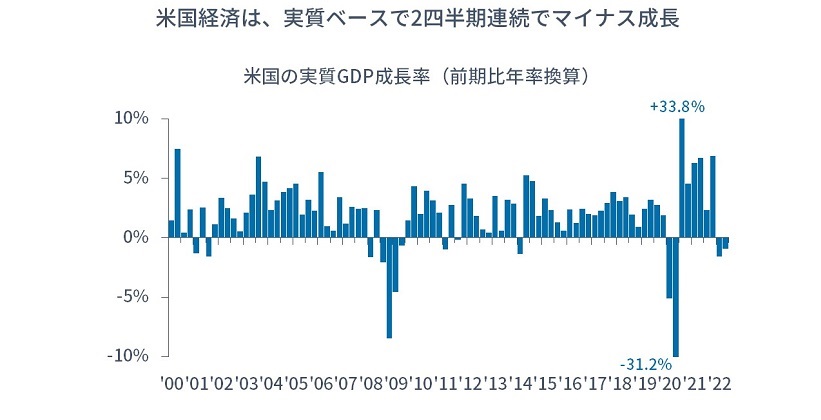

米国は2四半期連続のマイナス成長

株式市場に戻りが出ています。「景気後退→利下げ」を織り込んでの『金融緩和ラリー』のような動きです。

金利低下のぶん、成長株が若干アウトパフォームしていますが、株価の回復が続けば、景気後退懸念が遠のいて金利は再び上昇し、割安株式が成長株式に対してアウトパフォームする……すると、インフレ懸念から米連邦準備制度理事会(FRB)は引き締めを継続……といった「堂々巡り」の形を筆者は見ています。

あわせて、巨大テクノロジー企業の業績が『成長の壁』にぶつかっていることも直視したほうがよいでしょう。

「弱気相場が終わった」と考えるのも、「インフレ懸念が終わった」と考えるのもどちらも早計であり、引き続き、両方に備えて幅広い分散をお勧めします。

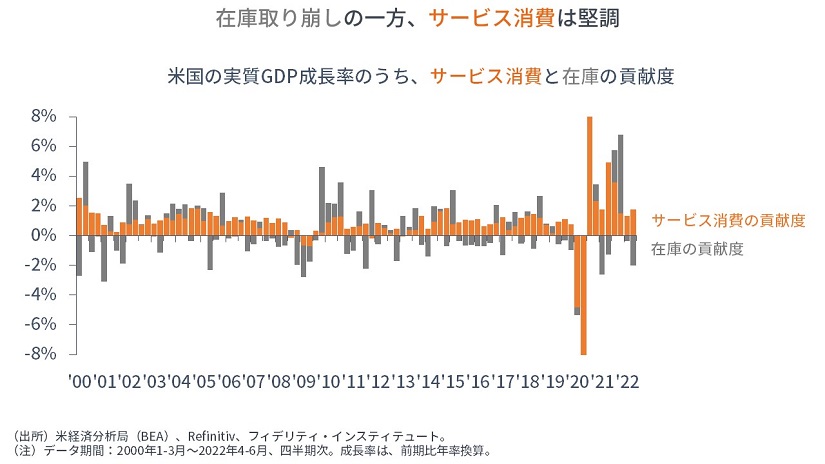

在庫取り崩しの影響と堅調なサービス消費

さて、米国では4−6月期の実質GDP成長率が前期比年率換算でマイナス0.9%となり、1−3月期(同マイナス1.6%)と合わせて、2四半期連続のマイナス成長となりました。

2四半期連続のマイナス成長は「テクニカル・リセッション」と言われますが、「在庫取り崩し」の影響が大きいほか、GDPの最大項目である「サービス消費」は過去と比べても大変堅調です。

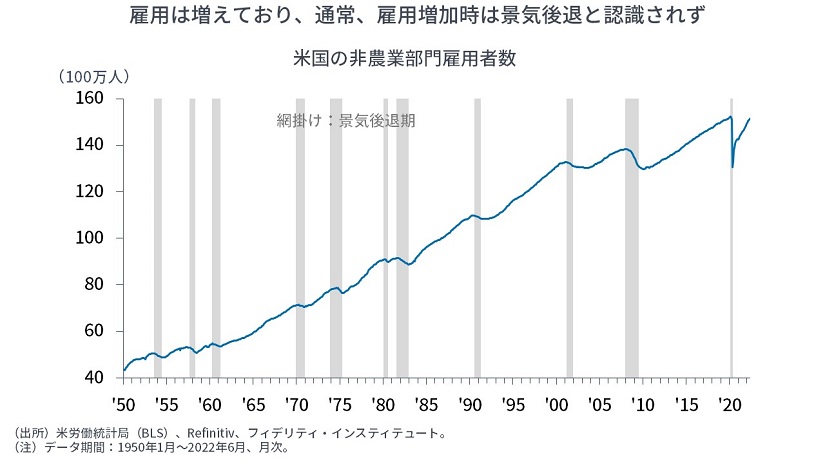

また、「雇用統計」として知られる非農業部門の雇用者数は、1−6月に「274万人」増加しており、通常「雇用が増えているときは、景気後退とは判定されません」。

在庫は昨年後半の成長率を7.5%ポイント分押し上げ

以下、在庫について考えると、4−6月期のGDP成長率(マイナス0.9%)は、在庫の取り崩しによって「2.0%ポイント分」押し下げられており、これを除くと(GDP成長率は)プラスです。

もともと在庫は、昨年の7−9月期および10−12月期に大幅に積み上げられており、GDP成長率を、2四半期合わせて「7.5%ポイント分」押し上げていました。言い換えると、昨年後半のGDP成長率が高くなっていたわけです。