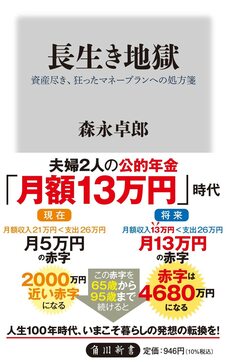

「中高年以降の投資」はリスク大…バブル崩壊の危機

ただ、私は、老後生活が近づいている人、具体的には50代以上の人は、株式等のリスク資産での運用はしないほうがよいと思う。バブル崩壊が近づいていると思うからだ。もしバブルが崩壊すると、せっかく貯めてきた老後資金が、いきなり半分とか3分の1とかになりかねない。若い人であれば、バブル崩壊から10年、20年経てば、株価が戻っていくことも考えられるが、老後生活が近い人は、取り戻すための時間的余裕がないからだ。

■バブル崩壊の引き金となりうる事態は、いくつも発生している

88ヵ月。2021年9月末時点でのアメリカの株価バブルの継続期間だ。新型コロナウイルスの感染拡大のなかでも、株高が続いていることを不審に思われている方も多いだろう。理由は、バブルが起きているからだ。バブルには、二つの特徴がある。

一つは、投資対象が軒並み高くなることだ。例えば、金の価格も最高値の水準だし、銀座5丁目の路線価は坪1億4122万円と90年代のバブル最盛期を2割近く上回っている。

原油も木材も小麦も食用油も高値だし、ビットコインまでが5万ドルと、過去最高値を更新している。

もう一つは、バブルが世界共通で発生することだ。世界の株価は軒並み高くなっており、ニューヨーク・ダウも、史上最高値の3万ドル台となっている。不動産価格も世界各国で都心部を中心にとんでもない高値になっている。

バブルが発生するメカニズムは単純だ。投資商品が値上がりすると、値上がり益を獲得する人が出る。それをみた周りの人が投資に参加する。その人たちも値上がりで儲かるから、それをみて、さらに周りの人たちが参加する。すると、さらに価格が上昇していくのだ。こうして際限なく価格が上昇していく。

17世紀のオランダでチューリップ・バブルが起きたときは、チューリップの球根一つにいまの物価で500万円ほどの価格がついたという。

しかし、金融商品の価格は、実体経済とあまりに大きくは乖離(かいり)できない。限度を超えるとバブルは崩壊するのだ。

シラーPERという株価の割高指標がある。この指標が25倍を一定期間超え続けるとバブルが崩壊するというのが、米国株価の法則だ。2000年のITバブルは79ヵ月ではじけた。2008年のリーマン・ショック前のバブルは52ヵ月ではじけた。そして、先に述べたように2021年9月末でバブルは88ヵ月継続となった。ITバブルのときの継続期間を大きく超えているのだ。

【図表】から明らかなように、バブルの継続期間が過去最長となっているだけではない。シラーPERの水準も38倍という過去最高水準に達している。山高ければ谷深しで、この株価水準だとバブルの入り口である25倍に戻るだけで株価は33%下落することになる。

ジョン・ケネス・ガルブレイスという経済学者は、生涯をバブル研究に捧げた。その研究の結論は、「バブルがいつ弾けるのかを予測することは誰にもできない。しかしバブルは必ず崩壊する」というものだ。

いまの経済は、膨らみすぎた風船のようなものだ。いつ破裂してもおかしくない。外れるリスクを承知で言うと、私はバブル崩壊が、極めて近いと考えている。アメリカの量的金融緩和からの脱却が近いことや中国の不動産業界第2位の恒大(こうだい)グループの経営危機など、バブル崩壊の引き金となりうる事態は、いくつも発生しているからだ。これからの投資は、大きなリスクを孕んでいることを考えておくべきだろう。

やはり、投資収益で老後を支えるという思想は、少なくとも中高年以降は捨てるべきだと思う。

森永 卓郎

獨協大学経済学部 教授

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走