「アクティブファンド特集」を見る

インフレ・サプライズ指数の高まりと、低下する経済サプライズ指数

足元ではインフレ圧力が高まってきている。米労働省が7月13日に発表した6月の消費者物価指数(CPI、季節調整済み)は前年同月比5.4%上昇と、4月の4.2%、5月の5.0%に続き上昇、再び市場予想を上回る結果となった。一方で、米ミシガン大学が7月16日に発表した7月の消費者信頼感指数(速報値)は、6月確報値の85.5から86.5へ上昇すると予想されていたにもかかわらず、実際には80.8と大幅に低下した。その背景にあるのはインフレ懸念だ。

金融市場ではインフレリスクは一時的な要因によるものとの見方が浸透し、その織り込みが進んでいるようだ。しかし、大方のエコノミストの予想を上回るインフレ指標が発表されてきているだけでなく、その予想からの上振れ度合いも高まっていることが、米インフレ・サプライズ指数の急速な上昇には表れている。一方で、これまではエコノミスト予想を大きく上回っていた経済指標は、足元はその予想を上回る度合いが大幅に減少しており、経済サプライズ指数は低下傾向にある(図表1参照)。この2つの方向性はリスク資産には好ましくない。

※米インフレ・サプライズ指数と米経済サプライズ指数は米シティーグループの算出する指数。インフレや経済に関し、米国の各種経済指標の発表値と事前の市場予想との乖離の度合いを指数化したもの。エコノミストなどによる事前予想よりも各種指標の実績が上回れば指数はプラス方向に、逆に下回れば指数はマイナス方向に振れる。

出所:ブルームバーグのデータを用いてピクテ投信投資顧問作成

過去、インフレリスクが高まる局面では、金と商品は相対的に優位なパフォーマンスを示した

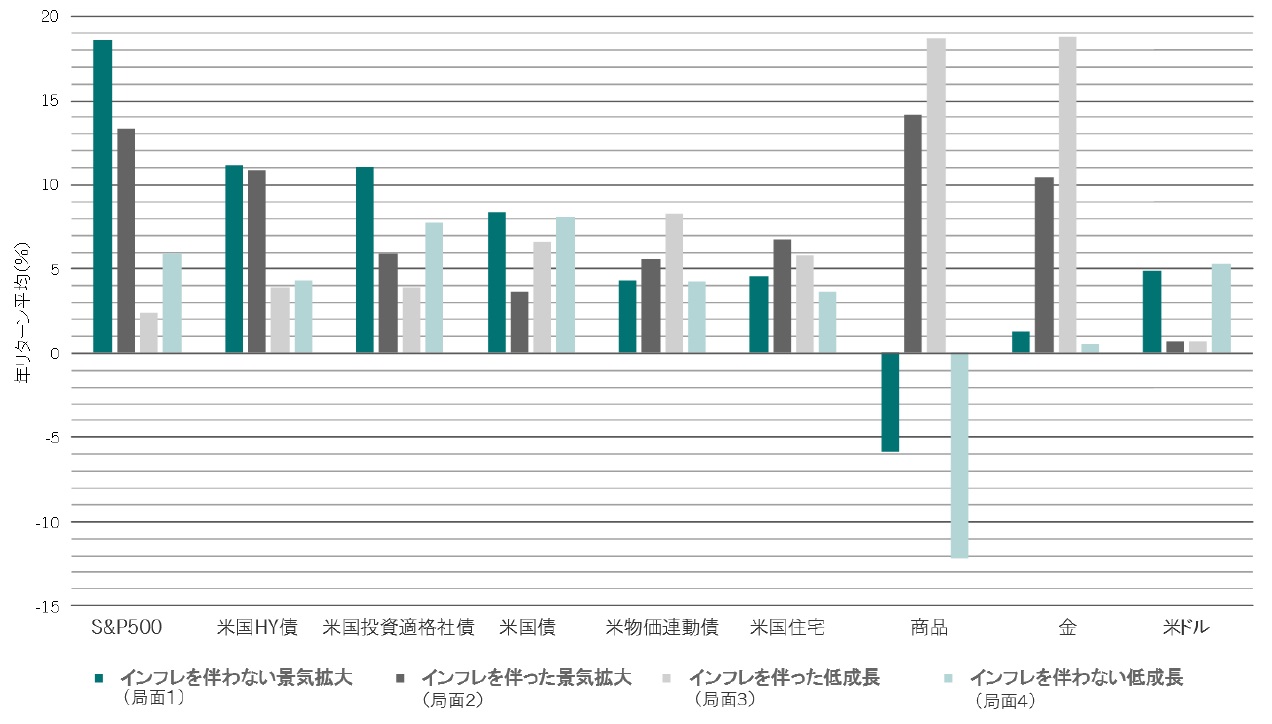

このように経済活動の状況に変化が見える中、インフレリスクが高まってきていることもあり、経済拡大とインフレを変数として、景気が拡大している時期と減速している時期、インフレ率が高い時期と低い時期とで、市場環境を4つの局面に分け、過去代表的なアセットクラスがそれぞれの局面でどのようなリターンとなったのかを分析した(図表2、図表3参照)。

※図表3に示したデータに基づく

出所:ピクテ・アセット・マネジメント

図表2、3におけるインフレ率は、米国のヘッドラインCPIの対数の1年間の変化。経済成長率は、米国の実質GDPの対数の1四半期の変化。資産クラスのパフォーマンスは、1950年以降、入手可能な9つ資産の月次トータルリターン指数の1年間の対数リターンに基づく。

経済活動の判断基準:米国の四半期GDP成長率が7年間の移動平均を上回っている場合に高い、下回って場合は低いと判断。

インフレ動向の判断基準:米国のインフレ率が年率2%を超えていて、かつ前年比で上昇している場合を高い/上昇、逆に2%を下回っているか、または前年比で下落している場合は低い/低下と判断。

各局面での各資産の月次で計測した年リターンの平均値を比較しているが、リターン計測の開始時期は資産毎に異なるので必ずしも公平な比較とはいえない。したがってあくまでも参考として見ていただきたいが、局面1の景気拡大の初期(インフレを伴わない景気拡大期)は、株式(S&P500)、米国ハイ・イールド(HY)債、米国投資適格社債などのリスク資産のリターンが優れ、局面2の景気過熱期(インフレを伴った景気拡大期)には、商品、株式、米国HY債と金、そして、局面3のスタグフレーション期(インフレを伴った低成長期)には、金と商品が、そして局面4の景気後退期(インフレを伴わない低成長期)には、米国債や米国投資適格社債が相対的に優れたパフォーマンスを示した事がみてとれる。つまり、インフレ昂進期(局面2と局面3)を通じて金と商品が優れたパフォーマンスだった。

この4つの局面の動きをサイクル図で示したのが図表2だ。国・地域によっても状況が異なるが、米国では2021年3月の消費者物価指数が前年同月比2.6%と2%を上回り、その後も上昇傾向にあることを考えると、すでに局面2に移行していると考えられる。もちろん今後一時的な物価上昇要因が剥落することで局面1へと後戻りする可能性もあろうが、当面2%を上回るインフレ率が想定される中では、インフレ率が高まると再び局面2に進むことになる。

さらにその先を見据えると、現段階で局面3を懸念する状況ではないとは思われるが、このサイクル図は右回転する傾向にあること、そして、今後の金融政策の正常化、増税などによる景気減速リスクに加え、デルタ株などの変異株のもたらす不透明感などへの視点も重要となろう。少なくともインフレ局面の入り口である局面2に対応したポートフォリオを構築するため、そしてリスク分散の観点からも、金や商品、または同価格との連動性のある資産への投資の検討を始める時期とは考えられないだろうか。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『なぜ今、金や商品への投資を検討する時期なのか』を参照)。

(2021年8月4日)

塚本 卓治

ピクテ投信投資顧問株式会社 投資戦略部長

\PR/ 年間延べ7000人以上が視聴!

カメハメハ倶楽部「資産運用」セミナー

カメハメハ倶楽部セミナー・イベント

【5/21開催】金融資産1億円以上の方のための

「本来あるべき資産運用」

【5/21開催】ドクター・高所得サラリーマン必見!

今できる「中古太陽光」を活用した個人の節税対策

【5/23開催】継がせる、売る、税対策も可能な

「自社株承継」とは?後継者への承継を悩む

社長の事業承継の進め方

【5/25開催】業者がうたう“表面利回り”を鵜呑みにするな!

あらゆる事態を想定した「不動産投資の収支」大研究

【5/25開催】「京都の町家」投資の魅力

減価償却も可能!京町家だから実現する投資法

【5/26開催】~富裕層のファミリーガバナンス~

相続問題、夫婦の資産管理、家族経営の問題…

家族関係を意識した「資産管理・保全・防衛策」