高齢社会に対応した新・相続法…6つの改正ポイント

相続法が見直しをされなかったこの40年の間に、日本人の平均寿命は延び、高齢化が進行するなど、社会情勢の大きな変化がありました。

そのため、しだいに相続法が時代に合わなくなり、法律でもっと保護をしなければならない人も増えてきています。

実際に80歳以上で亡くなる方は、1990年では40%程度でしたが、現在は70%程度まで増えています。90歳を超えて亡くなる方も増え続けていて、相続をさせる被相続人の高齢化は、今後もさらに進むと考えられています。

相続する子どものほうも高齢化しています。相続させる側が80代、90代となると、相続する子どもは60代、場合によっては70代ということも考えられ、相続させる側もする側もともに老人という、いわゆる「老老相続」が増加しているのです。

このような背景もあり、高齢になってから相続をすることになる配偶者(妻または夫)を保護するため、認知症になる前に遺言書を書いてもらえるよう、遺言書を作成しやすくしたり、手続きを簡単にしたりする法律の改正が今回行われたというわけです。おもな改正のポイントは、次の6つです。

1 妻(夫)がそのまま自宅に住めるように

2 婚姻期間20年以上の夫婦の自宅の贈与が、遺産分割の対象外に

3 遺言書の一部がパソコンで作れるように

4 遺言書を法務局に預けることが可能に

5 長男の妻も財産を取得することができるように

6 故人の預貯金を引き出すことが可能に

住居、現金で損しない!残された配偶者の生活を保障

1 妻(夫)がそのまま自宅に住めるように

夫または妻が亡くなったときに、残された配偶者(妻または夫)が生活できなくなってしまうことがないようにするために、配偶者がまずは生活の基盤である自宅に優先的に住むことができるようになりました。この配偶者が自宅に住み続けることができる権利を「配偶者居住権」といいます。

日本人の典型的な相続は、自宅(持ち家)と少しの預貯金であることから、実は相続が発生した場合に問題が起きるケースが少なくありませんでした。

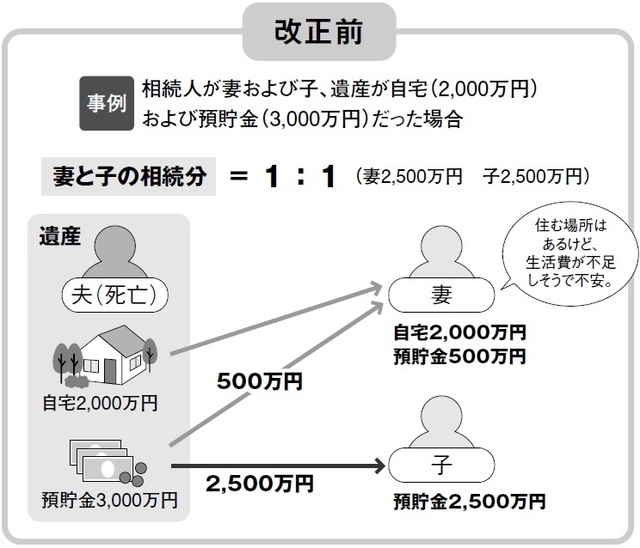

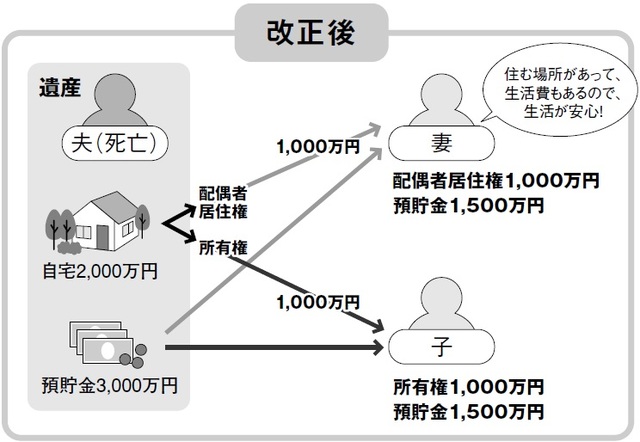

たとえば夫が亡くなり、相続するのが妻と子どもという場合、法律上の妻の取り分は1/2、子どもの取り分も1/2、つまり半分ずつ分けることになります。

ところが、夫が残した財産が2,000万円の自宅と3,000万円の預貯金だった場合、妻は住む場所として自宅を相続したいのに、取り分が1/2だと預貯金は500万円しか相続することができず、生活費が不足するという問題が生じていたのです。

そこで、自宅の相続を、自宅を所有する権利と自宅を使う権利とに分けて、自宅を使う権利、つまり自宅に住む権利を妻(配偶者)に優先的に認めることにしました(配偶者居住権の創設)。

自宅の2,000万円の価値を、1,000万円の所有権と1,000万円の配偶者居住権とに分けて、子どもが所有権の1,000万円を、妻が居住権の1,000万円をそれぞれ相続することにより、妻はこれまでよりも1,000万円多い1,500万円の預貯金を相続することができ、安心して生活できるようになるというわけです。この制度は2020年4月1日からスタートします。

2 婚姻期間20年以上の夫婦の自宅の贈与が、遺産分割の対象外に

夫(妻)が妻(夫)に財産をあげると「贈与税」という税金がかかりますが、結婚して20年以上経つ夫婦が相手に自宅をあげた場合には、2,000万円までは贈与税がかからないという特例があります。自宅はほとんどの場合、夫婦で築いた財産ですから、夫婦間で贈与をしたときに税金をかけるのはかわいそうだということで認められている制度です。

ところが、この制度を使って、たとえば夫が自宅を妻に贈与した場合でも、夫が亡くなったときにはその贈与はなかったものと考えて、相続の取り分を決めなければならないことになっていました。

そのため、せっかく妻に自宅を贈与しても妻の取り分が増えるわけではなく、わざわざ生きている間に贈与した意味がなくなっていたのです。

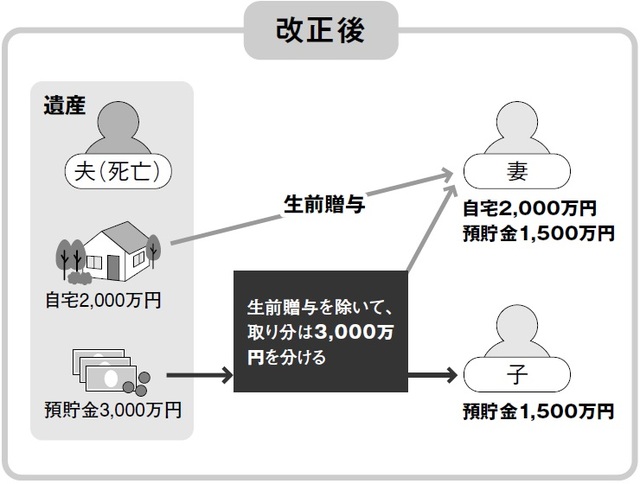

そこで、税金の特例に合わせる形で2019年7月1日から、婚姻期間が20年以上である夫婦間で自宅の贈与をした場合には、相続の取り分を決める際に、贈与した自宅はその対象としなくてよいことになりました。

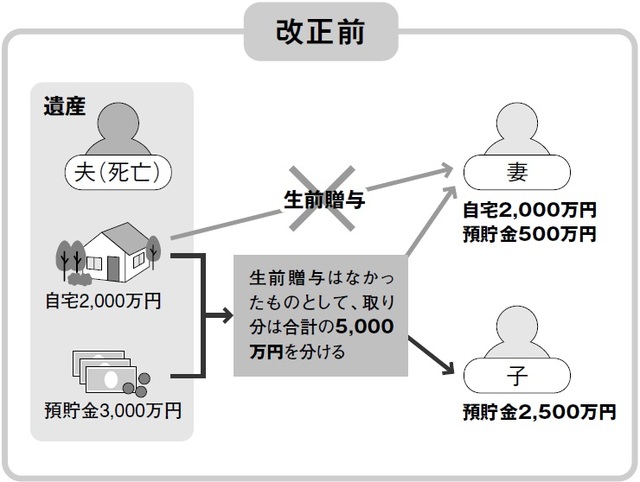

夫の財産が2,000万円の自宅と3,000万円の預貯金で、合計5,000万円だった場合を考えてみましょう。

これまでは、2,000万円の自宅を夫から妻に生前に贈与していても、夫が亡くなったときは夫の財産を5,000万円と考えて、妻と子どもで財産を分けることになるため、妻は2,000万円の自宅のほかに500万円の預貯金しか受け取ることができませんでした。

今後は、2,000万円の自宅はすでに贈与されていることから、取り分の計算の対象にはせず、3,000万円の預貯金を子どもと1/2ずつ分けることになります。そのため、妻は2,000万円の自宅と1,500万円の預貯金を相続することができるようになり、妻の取り分が多くなるのです。