中国人民元の回復は、アジアのその他の通貨の押し上げ要因となり、債券投資家に貴重なリターンの源泉を提供すると考えます。

2020年は、アジアの債券市場にとって節目の年となりつつあります。

アジアの域内貿易が拡大し、金融上の繋がりが深まるにつれて、域内各国は、米国から中国と人民元に軸足を移していくと見ています。

「人民元ブロック」として認知されてきた中国を中心とする通貨圏は、2020年中にユーロを追い抜き、米ドルに次ぐ世界2位の通貨圏になる態勢を整えています。

このような状況は、貿易戦争で被った影響を排除するために2019年の大半を費やした人民元とアジアのその他通貨が、2020年以降、勢いを取り戻す助けとなるはずです。

このことは、現地通貨建てアジア債券に資金を投じる投資家にとって極めて重要です。過去のデータを見ると、通貨の上昇は、現地通貨建て新興国債券のリターンの主な源泉としてトータルリターンの25%前後を占めてきたからです※。

※出所:JP Morgan GBI-EM グローバル・ディバーシファイド・コンポジット指数、期間:2001年12月31日~2019年11月30日

運命共同体

アジア通貨危機後の20年間、域内各国は経済、貿易、金融のいずれの面においても、従来以上に緊密な関係を築いてきました。

アジア各国のモノの貿易の60%、また、直接投資(FDI)の59%が域内で行われています。更に、アジアのスタートアップ投資の3分の2以上が、域内に拠点を置く企業を対象に実行されています。

このような状況が、アジアの基軸通貨としての人民元の地位を強化してきたのです。

アジアの新興国は、中国に対する純輸出国として積み上げてきた人民元預金を使って、人民元建て決済を増やし続けています。また、その多くが、1997年のアジア通貨危機後に創設されたチェンマイ・イニシアチブ等の協定に人民元を加えることを検討しており、これが現実となれば、各国の米ドル依存度は、一段と低下することが予想されます。

通貨回帰モデルを使ったピクテの試算は、アジア通貨の変動の19%が人民元の変動に起因することを示唆していますが、2006年時点ではこのような関係は認められませんでした。

韓国ウォンは人民元の変動の影響を最も大きく受けており、ピクテの分析は、ウォンの変動の40%以上が人民元で説明されることを示しています。

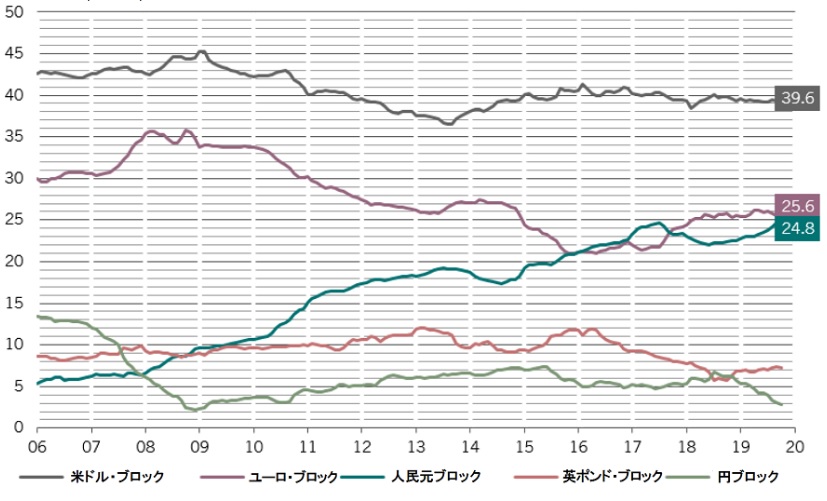

ピクテの分析が示しているのは、「人民元ブロック」が既に世界のGDP(国内総生産)の24.8%を占め、ユーロ圏の25.6%に迫っているということです(図表1)。

※通貨ブロックの推計方法については付録を参照

出所:ピクテ・アセット・マネジメント

人民元ブロックの拡大がこれまで通りのペースで続くとすれば、人民元ブロックがユーロ・ブロックを追い抜き、世界第2位の通貨圏となるのは、時間の問題です。

不当な評価

人民元が世界の金融システムに残してきた足跡は、当該通貨の構造的かつ長期的な支えとなるはずです。人民元は、米中の貿易戦争の悪化を巡る懸念を背景に2019年に急落し、その他のアジア通貨にも下落をもたらしました。ピクテのモデルは、人民元が米ドルに対し適正価値を22%強下回っていることを示唆しています。

もっとも、中国経済のファンダメンタルズは、適正価値からの乖離幅が縮小していくことを示唆しています。

一番の理由として挙げられるのは、中国経済が報道されているほど悪くないということです。昨年のGDP成長率が30年ぶりの低水準に沈んだとはいっても、経済の減速は、構造的な経済のリバランスと人口動態の変化の影響を勘案した潜在成長率の6%に沿うものです。

中国政府が景気刺激策を講じなかったとしたら、経済の減速は遥かに厳しいものになっていたでしょう。

昨年実施された景気刺激策には、個人所得税減税、インフラ整備プロジェクト、GDPの1.6%に相当し2009年以降最大の15億元にのぼった輸出増値税還付等が含まれます。

また、当局は、貿易戦争の影響に最もぜい弱な部門を支援するため、追加の金融緩和を行う準備を整えていると見られます。

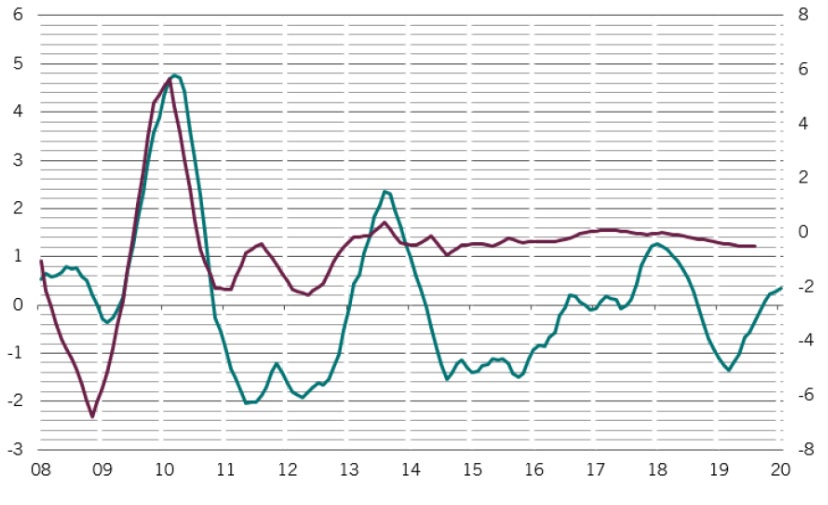

金融・財政両面を併せた支援策の規模を示しているのが、中国の与信の伸び率(クレジット・インパルス)です。これは、実体経済に付与・供給される信用と流動性を測る指標ですが、既にプラス圏に浮上しています(図表2)。

緑線:クレジット・インパルス(3ヵ月先行、GDP比、%、左軸)、紫線:実質GDP成長率(前年比変化幅、パーセント・ポイント、右軸)

※クレジット・インパルスは四半期ベースの与信の前年比伸び率

出所:ピクテ・アセット・マネジメント

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供 >>カメハメハ倶楽部

外国企業が大挙して中国から撤退するのではないかとの懸念も起こっていません。外国資本の企業数は、2018年末には史上最高の59万3,000社に達しています。会社設立のための新規申請件数が年間で過去最高を記録したためです。また、中国への直接投資も長期平均で前年比3%と安定的に推移しています。

米中の貿易戦争に恐れをなしたアジア各国も、財政刺激策を導入して対応しています。

地域別にみると、アジアの新興国は世界で最も急速な成長を遂げつつあり、GDP成長率は6%を僅かに上回ります。

魅力的な潜在成長力

抵抗力の強いアジアの経済成長を下支えしているのが、2009年以降最低水準に留まるインフレ率です。

上記のすべてを勘案すると、人民元とアジア通貨の先行きはこれまで以上に明るいと見ています。

ピクテは、人民元が今後5年間、毎年2%以上上昇すると見ており、過去10年間で最も低い水準に留まるアジアの新興国通貨の回復に資すると考えます。アジアの新興国の通貨についても、人民元と同様に、2023年までの期間を通じて、年間2%以上の上昇が予想されます。

こうした予想のすべてが、アジアが世界債券市場におけるシェアを拡大し、戦略的な資産クラスに発展するとのピクテの見方を裏付けています。投資家は、アジアの重要性を反映するようにポートフォリオの組入れを変更すべきと考えます。

19世紀は欧州の、20世紀は米国の時代だったと言えるかもしれませんが、21世紀はアジアの時代になる態勢が整っていると見ています。

“アジア債券市場は、戦略的な資産クラスへと成長することによって、世界の債券市場の重要な一角を担うと見ています。”

付録:人民元ブロックの規模の測定

人民元ブロックが拡大しているかどうかを探るため、主要46通貨の弾力性、即ち、当該通貨とIMF特別引出権(SDR)を構成する、人民元を含む5つの準備通貨との相関を調べます。

5つの準備通貨のいずれかとの高い相関は、当該準備通貨の為替レートに影響を及ぼす一切の外的ショックあるいはニュースが、モデルに含まれる46通貨中の所与の通貨の為替レートにも同様に影響することを示唆します。

こうした相関は、1)対ドルの香港ドル、あるいは対ユーロのブルガリア・レフ等の固定相場制(ペッグ制)為替レート、2)準備通貨を含む通貨バスケットを参照する、シンガポール・ドル等の管理変動相場制為替レート、3)市場の需給によって為替レートが決まる変動相場為替制度のいずれにも反映されるものと考えます。

各通貨の変動に表される準備通貨のウェイトは、過去のデータを用いた予測に基づいて決定されます。かかるウェイトは、各通貨と準備通貨との相対的な相関を反映し、相関が高いほどウェイトが高くなります。

当該ウェイトは、各準備通貨の通貨ブロックの算出に利用することが可能です。準備通貨の通貨ブロックが世界のGDPに占めるシェアは、世界のGDPに占める一国経済のシェアにその他の全ての国のGDPの弾力性加重シェアを加えたものと推定され、従って、ウェイトは所与の通貨と主要準備通貨間の弾力性、すなわち相関を表します。

通貨ブロックの重要性が高いほど、外貨準備の構成に占める当該通貨の重要性も増すことになります。

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『人民元の騰勢~2020年はアジア債券市場の節目の年に~』を参照)。

(2020年1月23日)

カメハメハ倶楽部セミナー・イベント

【5/7開催】ABBA案件の成功体験から投資戦略も解説

世界の有名アーティスト「音楽著作権」へのパッション投資とは

【5/8開催】使わない理由はない!?

金融資産1億円以上の方だからできる「新NISA」活用術

【5/8開催】「相続登記」を放置するとどんなトラブルに?!

2024年4月施行「相続登記の義務化」を専門弁護士がイチから解説

【5/9開催】認知症対策だけじゃない!

数世代先の相続まで見据えた資産管理・承継ができる

「家族信託」活用術

【5/9開催】「海外法人のつくり方・つかい方」

日本に居ながら自分の「分身」を海外に作るメリットは何か?

【5/11開催】相続人の頭を悩ませ続ける

「共有名義不動産」の出口は“売却”だけじゃない!

問題点と最新の解決策を藤宮浩氏が特別解説

【5/12開催】良い案件を見つける3つの方策とは?

「日本型オペレーティングリース」投資の基礎講座