「結婚・別居・離婚」財産評価はいつのタイミングか

婚姻関係が長年続くと、夫婦共同で形成した財産が増えていきます。預貯金が増えるだけであれば離婚する際の財産分与はそれほど複雑になりませんが、不動産、保険、有価証券などさまざまな財産が形成されたり、その財産の形成に結婚する前からあった財産が投入されていたりすると、財産分与は複雑になっていきます。

財産分与は、当事者双方が納得すれば、特にルールに縛られることなく決めることができますが、もし、当事者双方が納得しない場合には、裁判所は財産分与の処理をどのようなルールに基づいて処理をするのかを知っておくことは有益です。仮に、調停・審判・裁判になれば、そのルールに基づいて処理されるからです。では、次の事例で財産分与の実務のルールを見ていきましょう。なお、現在は、2019年4月とします。

【離婚はしたけれど、子どもの教育費が不安。財産分与をどこまであてにできるのでしょうか】

陽子さん(1977年生)は、夫(1978年生)と2004年4月1日に結婚し、長男(2005年生)及び長女(2007年生)をもうけました。夫は、2001年4月に、勤務している会社に就職し、現在も勤務しています。

陽子さんは、結婚する際、それまで勤務していた会社を辞め、結婚後、専業主婦をしています。陽子さん家族は、結婚後、賃貸マンションで生活していましたが、2008年4月に居住用マンションを3000万円で購入し、以後、マンションで結婚共同生活をしていました。

このマンションを購入するにあたり、頭金600万円を、夫が結婚前に蓄えた預貯金や夫の父母からの援助金で支払い、残り2400万円を夫が銀行から住宅ローンの借入れをし、マンションの名義は夫としました。

陽子さんは、夫と次第に仲が悪くなり、2013年4月に陽子さんは子ども2人を連れて自宅マンションを出て別居しました。それ以降、それぞれ経済的に独立して生活していました。

夫は、別居後、マンションの住宅ローン及び管理費等の支払をしていましたが、2013年4月に陽子さんから婚姻費用の請求があったにもかかわらず、婚姻費用の支払をしておらず、陽子さんは陽子さんの実家からの援助で生活をしています。

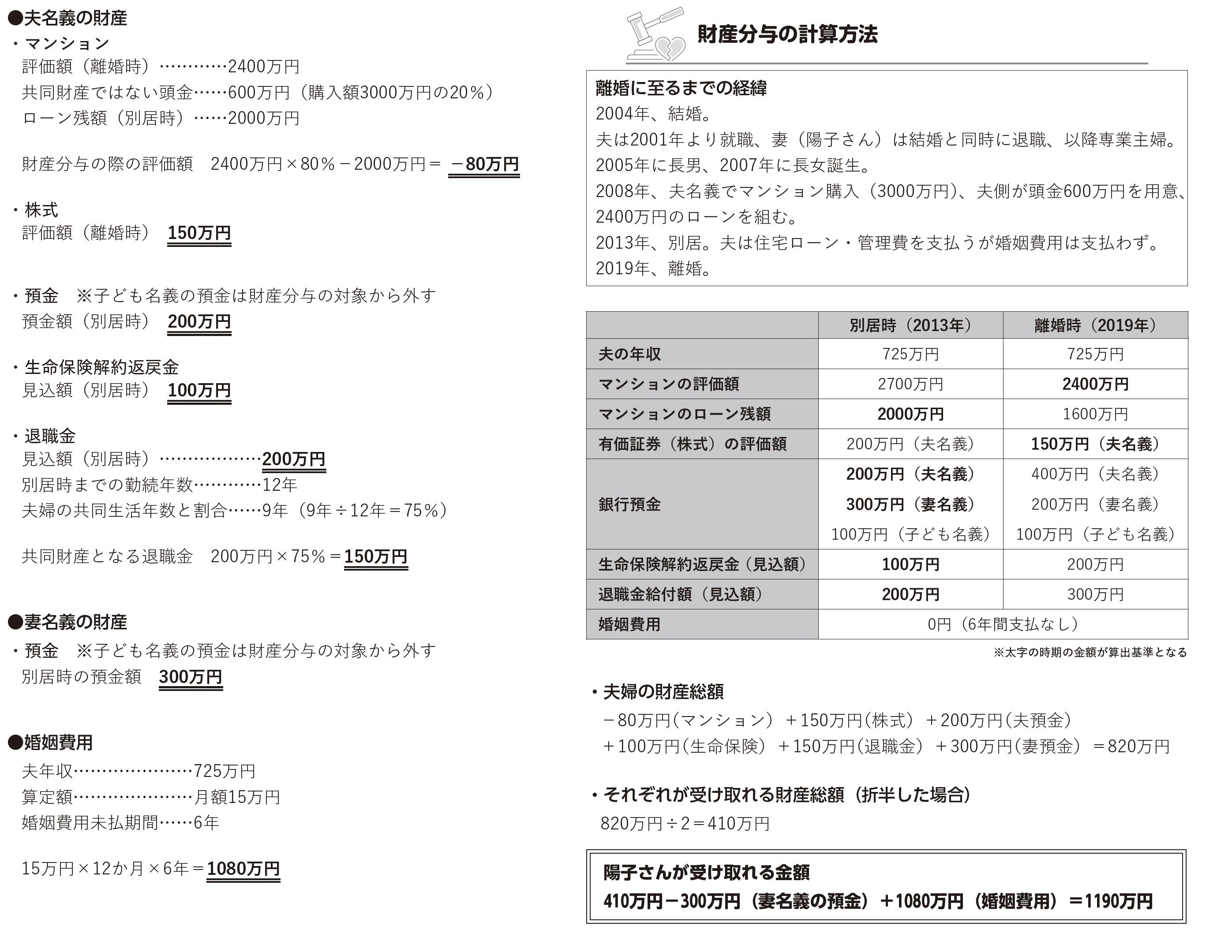

陽子さんと夫は、別居期間が長くなったこともあり、2019年4月に離婚することにしました。夫名義のマンションの評価額は、購入時は3000万円でしたが、別居時には2700万円、離婚時(2019年4月)は2400万円となりました。住宅ローンは、別居時で残額2000万円、現在は残額1600万円でした。

夫の年収は、2013年以降、約725万円で、夫名義の財産として、現在、有価証券(株式)150万円(別居時点の株価の合計額は200万円。銘柄などは特に変わっていない)、銀行預金400万円(別居時点では200万円)及び生命保険の解約返戻金200万円(別居時点では100万円)があります。

なお、退職給付金は、別居時点で200万円、現在は300万円です。陽子さんは、現在も仕事をしていませんが、陽子さん名義の財産としては、現在、銀行預金200万円(別居時点では300万円。これも夫婦共同で形成された財産)があり、これを管理しています。

また、長男及び長女が祖父母等からもらったお年玉の預金(長男・長女の名義で作成された預金の中に入金されている)が別居時点で合計100万円があり、陽子さんは、これも管理しています。陽子さんは今後、2人の子どもにかかる教育資金がどこまで負担できるのか不安に思っています。親子3人の生活のためにも財産分与を受けたいと思っていますが、どこまでが財産分与の対象になり、どれくらい受け取ることができて、そのためには何を把握しておかなければいけないのかわからず、悩んでいます。

◆どの財産をどのように評価し、分けるのか

この事例では、次の点が問題となります。

① 頭金600万円が夫の結婚前の財産や夫の父母からの援助金から拠出されていることを含めて、マンションをどのように評価すべきか。

② 有価証券、生命保険、退職金、夫・妻名義の預金、子ども名義の預金をどのように考えるか

③ 過去の婚姻費用についてどう考えるか。

財産分与の対象となる財産の評価時期

●不動産、株式などの評価額が変動するもの……分与時(離婚時)

●預貯金、保険の解約返戻金、住宅ローンなど……別居時

財産の種類によって「評価する時期」が異なる

◆マンションについて

マンションの評価額は、購入時は3000万円でしたが、別居時には2700万円、現在は2400万円になっています。いつの時点で財産分与の財産価値を評価すべきでしょうか。

現在の実務では、不動産や株式などは、別居時と分与時(離婚時)で評価額が変動することがあるので、分与時(離婚時)の評価額とします。預貯金や保険の解約返戻金などは評価額にさほど変動がないので(預貯金を増やしたり、保険料を支払うことで預貯金額や解約返戻金は変わっていきますが、それは新たにそのような行為をしたことによる結果です)別居時の評価額としています。したがって、マンションは2400万円の価値があるものとして、財産分与の算定をします。

マンションには住宅ローンがありますので、住宅ローンを差し引いてマンションの評価をすることになり、問題はいつの時点の住宅ローン残高を差し引くべきか、ということになります。

この場合、別居時のローン残高2000万円を差し引きます。現在のローン残高は1600万円ですが、別居してから減った400万円の住宅ローンは夫婦が共同生活を営んだ結果ではありませんので(夫ひとりの貢献といえます)、別居時のローン残高で評価することになります。

そうすると、マンションの現在の価値2400万円から別居時の住宅ローン残高2000万円を差し引いた400万円をふたりで分けることになりそうですが、問題は、マンションを購入する際に、頭金として600万円を夫の結婚前の預金や夫の両親の援助から拠出している点です。この600万円は夫の特有財産となりますので、その分修正を加える必要があります。この場合の修正の方法は複数考えられるのですが、ここではシンプルな方法で計算をしてみます。

マンションの購入代金3000万円のうち、夫が頭金として支払った600万円の占める割合は20%となります。この部分は夫の特有財産となりますので、残りの80%がマンションの財産分与の対象となります。これをふまえてもう一度計算をすると、マンションの現在の価値は2400万円ですので、そのうち夫婦共同財産としての価値は1920万円となります(2400万円×80%)。そこから別居時のローン残高2000万円を差し引きますので、マイナス80万円がマンションの評価額となります。

◆有価証券、生命保険、退職金、預貯金について

まず、有価証券(株式)については、不動産と同様に評価額が変動するものですので、現在(離婚時)の価値の150万円で評価することになります。

次に、生命保険については、預貯金や保険の解約返戻金などは評価額にさほど変動がないので別居時の解約返戻金見込額の100万円で評価することになります。陽子さん・夫名義の預金も同様に、別居時で評価をしますので、夫名義の預金は200万円、陽子さん名義の預金は300万円でそれぞれ評価することになります(陽子さん名義の預金はその後減っており、その原因は夫が婚姻費用を支払っていないことにあると思われますが、この問題は書籍『財産分与・慰謝料・親権に強い弁護士が明かす キッチリけりがつく離婚術』にて解説しています)。

今回の場合、子ども名義の預金がそもそも財産分与の対象となるかが問題となりますが、祖父母等からもらったお年玉は、祖父母から直接孫に贈与されたものと考えられるため、財産分与の対象からは外すという運用がよいように思われます。

退職金については、別居時の200万円を基準にして、そのうち、別居時までの勤続年数のうち、夫婦共同生活を送っていた期間の割合で算出をすることになります。今回の場合、別居時までの勤続年数は12年で、そのうち夫婦共同生活を送っていたのは9年ですので、退職金のうち75%が夫婦共同財産となります(9年÷12年)。そのため、退職金のうち夫婦共同財産となるのは150万円です。

◆過去の婚姻費用について

陽子さんは夫に対して、2013年4月に婚姻費用の請求をしたにもかかわらず、夫は現在まで6年間婚姻費用を支払ってくれていません。このような未払婚姻費用は財産分与において考慮することができます。

今回の場合、夫の年収725万円、陽子さんの年収0円でそれぞれ評価した場合、算定表(婚姻費用・子2人表〈第1子及び第2子0~14歳〉)による算定ですと、月額14~16万円となります[図表1]。仮に15万円とした場合、未払婚姻費用分は、1080万円(15万円×12か月×6年)となります。

ちなみに、別居期間中に年収の変動があった場合は、毎年妥当な婚姻費用を計算して、それを積算していくとよいでしょう。

◆手に入る財産はいくらになるのか

まず、夫名義の夫婦共同財産は、マイナス80万円の不動産(マンション)、150万円の株式、100万円の生命保険、200万円の預金、150万円の退職金があります。合計520万円です。他方、陽子さん名義の夫婦共同財産は、300万円の預金のみです。

夫婦共同財産の清算では、夫は陽子さんに対して、夫・妻名義の財産を合算した820万円の2分の1である410万円から陽子さん名義の300万円を差し引いた110万円を支払う必要があります。

これに加えて、夫は陽子さんに未払婚姻費用1080万円を支払う必要があります。夫にとっては、寝耳に水かもしれませんが、婚姻費用の請求があったにもかかわらず、別居してから離婚するまでに婚姻費用を支払っていなかった場合には、財産分与の際に清算を求められる可能性があるため、その点に留意をする必要があります。

西村 隆志

西村隆志法律事務所 弁護士/事業承継士/上級相続診断士