税務調査官は「壁しか見えない席」のほうがよい

税務調査の当日に注意すべきポイントは多くありますが、席順もその一つです。「ただの席順」と思えばそれまでですが、それぞれが座るポジションによって心理状態に影響してきますので、こだわったほうがベターと言えます。

一般的なマナーで言うと、お客様である税務調査官には上座の席を案内するのですが、税務調査では必ずしもそうではありません。上座・下座にこだわるよりも、税務調査官が仕事に集中しやすい環境かどうかを基準にしたほうがよいでしょう。

たとえば、税務調査官が座る席からオフィス全体が見渡せると、なかなか調査に集中できないはずです。そのため、税務調査官からは壁しか見えない席のほうがよいと言えます。その壁には、売上状況などを貼り出した紙はもちろん、カレンダーも貼っていないのがベストでしょう。

席次については、基本的に税務調査官と納税者が向かい合って座るほうが会話がしやすく、税務調査がスムーズに進むはずです。税務調査官がたとえば統括官と調査官など2人であれば、納税者は調査官の対面に座ります。税理士は納税者の隣、できれば左側のほうが、納税者にとって安心感があります。

また、妻などの家族が取締役に入っている場合には、統括官の対面に座ってもらいます。特に女性の場合、税務調査ではよく話をする人と、ほとんど話をしない人の2タイプがいます。話をしないタイプの人ならよいのですが、よく話をするタイプの人だと余計なことまで言葉にしてしまい、税務調査の範囲が広がってしまったり、まったく問題ないところが問題として受け取られたりするおそれもあります。そのため、納税者と税理士の間に座って、発言しにくい環境を作るわけです。

税理士は、納税者と一緒に戦うよりも、調停する、税務調査官と納税者の価値を最大化することが役割です。そのため、少し第三者的な視点でいられる席がよいでしょう。

「グレー」は白と黒が片づいた後で交渉するのが基本

税務調査の交渉のポイントは、「価値の最大化」です。相手を言い負かせること、と誤解している人がいますが、これだと勝ち負けになってしまいます。仮に自分が勝っても相手は負けてしまいますから、「なにくそ」「絶対に次こそは」と次回以降、さらに厳しい調査をされてしまう可能性があります。

そのため、相互勝利を目指すのが交渉の基本となります。自分の価値を増やしながら、相手の価値も増やす。この価値の最大化を目指す必要があります。

そのベースとなるのは、相手との信頼関係です。税務調査官と信頼関係を結ぶことで、互いの価値が最大化される接点を見つけることができます。真摯な態度であったり、情報を提供する姿勢であったり、軽い雑談などでなごやかなムードを作り、税務調査を進めましょう。

こちらが譲歩したことがあれば、その点を明確にして強調することも必要です。話をしながら相手の価値観を探り、相手の優先順位が高いものを認識する。その価値観を尊重して、相手の立場になる姿勢を見せれば、税務調査もスムーズに進んでいきます。

税務調査では、論点を白・黒・グレーの3つに分けることが大切です。実際、税務調査では白から黒へと話をつけていきます。もし事前確定届出給与の支給にミスがあると、法律上は黒になります。さっさと認めて、次の話題に移ったほうが得策です。

最後に話をするのがグレーです。たとえば「不動産管理会社の支払手数料の金額が適正かどうか」は解釈によってさまざまです。グレーは交渉も時間がかかりますので、最初にやってしまうと税務調査が長引いてしまいます。そのため、白と黒が片づいた後でじっくり交渉するのが基本になるでしょう。

グレーについては、あらかじめピラミッドストラクチャーという資料を作っておくと、議論がしやすくなります。作成するのは、経営者でも、経理担当者でもよいでしょう。税理士はこのような資料作りが比較的得意ですから、税理士に依頼して作成してもらい、情報を共有しておくのもよい方法です。

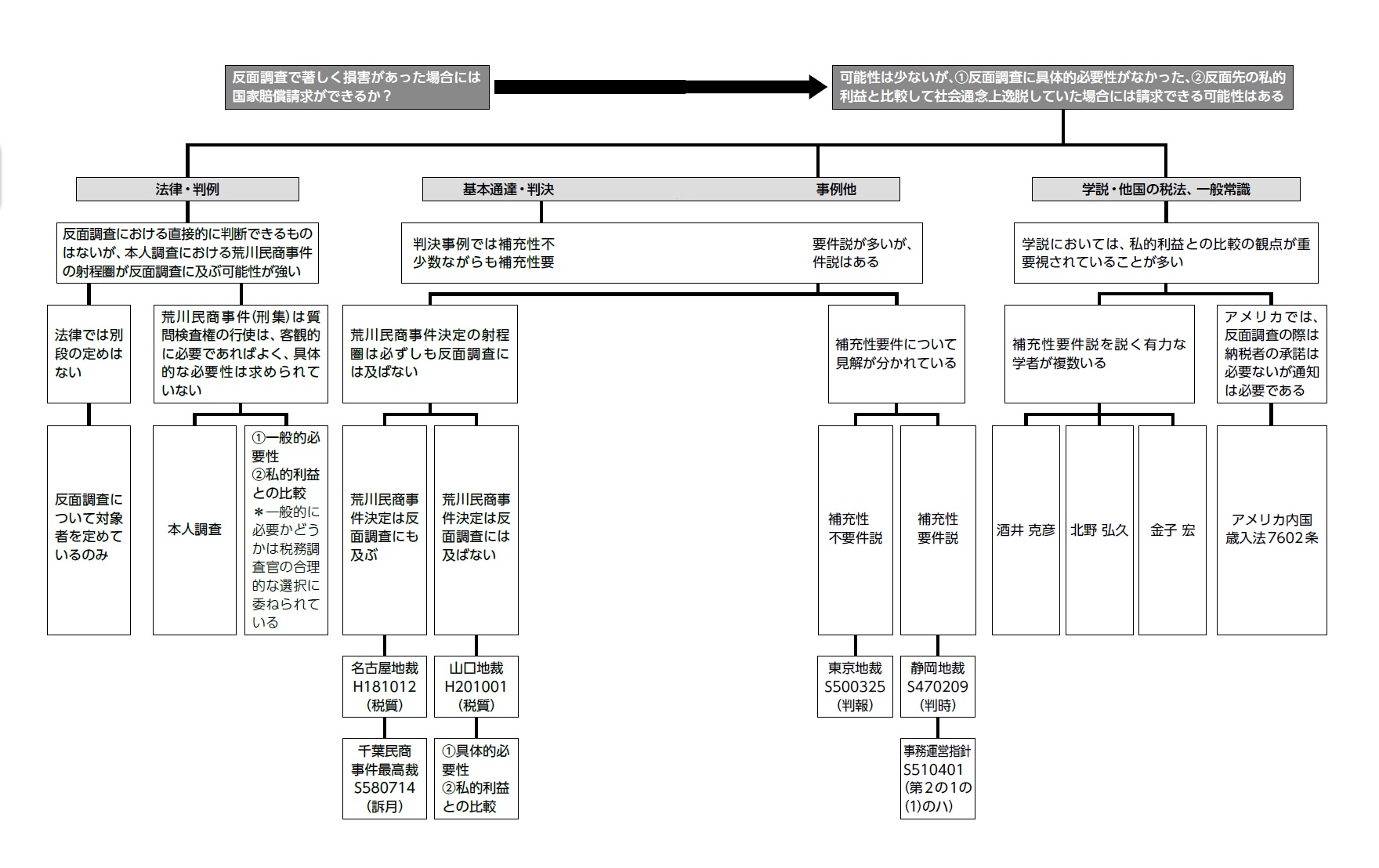

図表3は、ピラミッドストラクチャーのサンプルです。

※荒川民商事件…所得税法242条8号のいわゆる不答弁罪および検査拒否罪について構成要件不該当を理由に無罪を言い渡した原審判決を破棄して有罪の認定をした事例

このサンプルは、反面調査が避けられないかどうかについての資料です。たとえば反面調査で著しく損害を受けた場合には国家賠償請求できるかどうか、可能性は少ないが反面調査に必要性がなかった、反面先の私的利益を比較して、社会通念上逸脱していた場合には請求できる可能性があるかなど、その枠組みに基づいて整理します。

一般的には、法律や判例、基本通達、判決事例です。さらに踏み込むなら、学説、他国の税法、一般常識などで分け、資料を集めて整理していきます。ピラミッドストラクチャーがあると、頭の中が明確になりますので相手に伝わりやすくなります。資料を交渉時に提示しながら話すのもよい方法でしょう。

【税務調査を支援する税理士の会】

田中 久夫 / 加藤 元弘 / 植﨑 茂 / 藤原 重光 / 後藤 勇輝 / 岩澤 信吾 / 中山 隆太郎 /

永井 孝幸 / 前田 吉彦 / 石垣 貴久 / 笠原 伸哉 / 内芝 公輔 / 南村 博二 / 本田 将智