役員報酬を上げると、所得・住民税で55%課税される…

はたらけど はたらけど猶わが生活楽にならざり ぢっと手を見る

歌人・石川啄木の歌集「一握の砂」の一節です。この詩には当時の経済情勢や啄木自身の浪費癖等、様々な背景があったといわれています。

現代において資金繰りや税金対策に頭を悩ませる中小企業オーナーの苦労と、日々の生活に苦心する啄木の当時の心情とが、時代を超えて重なり合い、いつの時代も「カネ」にまつわる悩みは絶えないのだと思い知らされる歌ではないでしょうか。

一生懸命に汗水をたらし、会社経営を軌道に乗せて利益を出しても、その30%は決算のたびに法人税で一瞬にして持っていかれてしまいます。かといって役員報酬を上げれば、所得・住民税で55%も課税されてしまう…。

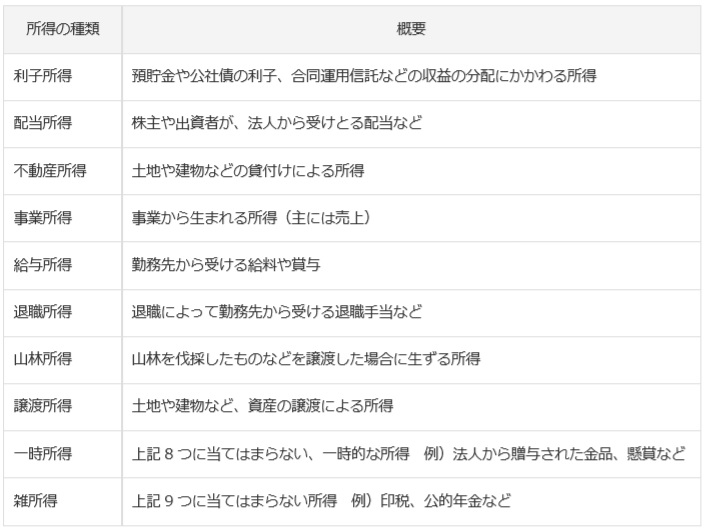

誠に、この国の税率は高いものです。では、もっと有利な報酬の受け取り方はないものでしょうか? 多くの中小企業オーナーが、自身の役員報酬「額」と自社の利益の数字にのみ意識を払っていると思われますが、あらためて税法が規定する個人の所得分類について見てみましょう。

【図表1】税法が規定する個人の所得分類

「退職所得」「一時所得」として受け取るスキーム

一般的に、中小企業オーナーが受け取る報酬は、給与所得(役員報酬)です。けれども、前述の通り、多くの方々は自社の利益額と役員報酬としての給与所得のバランスしか考えていないというのが現状です。

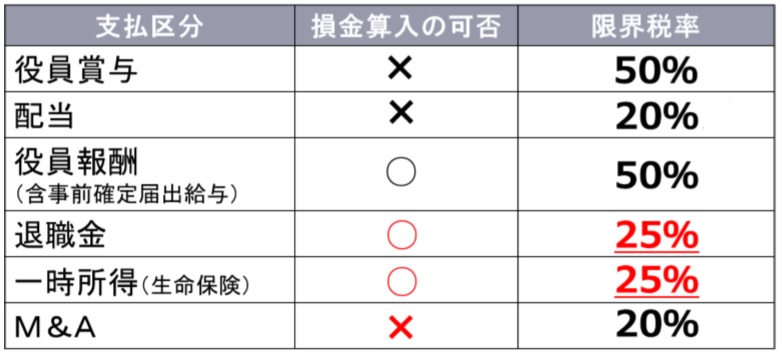

しかし、給与所得は最高税率が高く設定されているため、賢い経営者ほど、実はその多寡を求めません。それでは、さらに所得の受け取り方とその税金の計算法について以下を見てみましょう。

【図表2】 主な所得区分と限界税率

法人としての損金算入ができないため、税率の高い所得の受け取り方(臨時役員賞与等)を積極的に選択する人はあまり多くありません。配当所得は受け取る中小企業オーナーへの課税は20%と低いですが、法人税を支払った後の税引後利益から捻出するので、法人個人合わせて実質45%弱【法人税30%+利益70%×税率20%(14%)】徴税されています。

上場企業等であれば、所有と経営の分離が原則ですので配当を増やす創業社長も多数ですが、先行きの見通しづらい時代にあって、利益の数字を予測して配当を決めるというまどろっこしいことをする中小企業オーナーが果たしてどれだけいるのでしょうか?

それに対して、損金算入可能で税率が低い所得の受け取り方に、退職所得と一時所得があります。会社を勇退するとき、役職を後任に譲り、会長又は顧問になるとき等に退職所得を支給することが可能です。また、保険金(満期、部分解約等)については、一時所得として受け取ることができます。

これらは、目先の損得(今すぐ貰えるお金)ではなく、将来に受け取りを遅らせる(退職金積立、保険による運用等)ことで、低い税率の適用により、手元の可処分所得(自由に使えるお金)を増やすことができる仕組みなのです。

ここで紹介したいのが、先憂後楽(せんゆうこうらく)という言葉です。色々な解釈があると思いますが、私個人としては、先に苦労をしておけば、後で楽しみが残ることと理解しています。人生の収支は、プラスマイナスゼロ。自分がやったこと以上のものを得ることは難しいものです。そして、若い頃には若さゆえの馬力がありますが、年を重ねれば無理もきかなくなります。

当座の生活に必要なキャッシュ(所得)は自身の生活に必要な範囲内で法人税(30%)との兼ね合いを見て決定し、余剰部分は将来の受け取りに振り向けていくことこそ、あるべき本来の正しい所得の受け取り方と私は考えています。

現在の自分と、将来のある地点における自分とを設定し、逆算的な発想でロードマップを描き、必要な資金や今後について思案・決定することが今後さらに重要となる時代です。知識を得て明確な「個」を持つことで、周囲の喧騒や過剰な節税を煽る記事に翻弄されることもなくなるでしょう。

次回は、過剰な節税話が溢れるなかにあって、本当に得する節税と実は損する節税について、事業経営者としての筆者の目線でお話したいと思います。