国や地域によって、ESGで重要視される項目が異なる

投資選択に関する主要基準の1つである「長期投資に適しているか」を見る上で、従来の財務情報だけでは不十分で、ESGという「非財務情報」を見ることが有効であると解説した(関連記事『ゴーン・ショックも予見!?「ESG投資」の評価項目とは?』参照)。一方で、それをどのように「ポートフォリオに反映」させて「利益に結びつける」のであろうか? 日産自動車株式会社(以下、日産)の例を見てみよう。

2016年に行われたリサーチによると、何年も前から日産のG(企業統治/ガバナンス)の点数は低かったものの、E(環境)とS(社会性)のスコアの高さもあって、日産のESGスコアはトップクラスであった。つまり、総合点(トータルスコア)としては高かったことから、ESGスコアの高いものに投資するようなESGインデックス投資の対象銘柄となっていたと思われる。

このように、ESG投資において、単にトータルスコアや多数ある項目を均等なウェートで評価しているだけでは、ESGを反映していないポートフォリオになっている可能性がある。

こうしたトータルスコアの問題に加えて、業種がもつ特有な傾向の問題もある。たとえば、自動車産業や空運では、E(環境)、特に収益性を左右する「(排気ガスによる)環境への配慮」や「燃費効率性」といった項目は、他の産業に比してかなり高い傾向がある。日産と同じように、他の項目のスコアが多少なりとも悪いだけでは、トータルスコアはよくなってしまうのである。一方で、金融規制下にある銀行業の「コーポレートガバナンス」が総じて他業種より高い点についても同様のことがいえる。

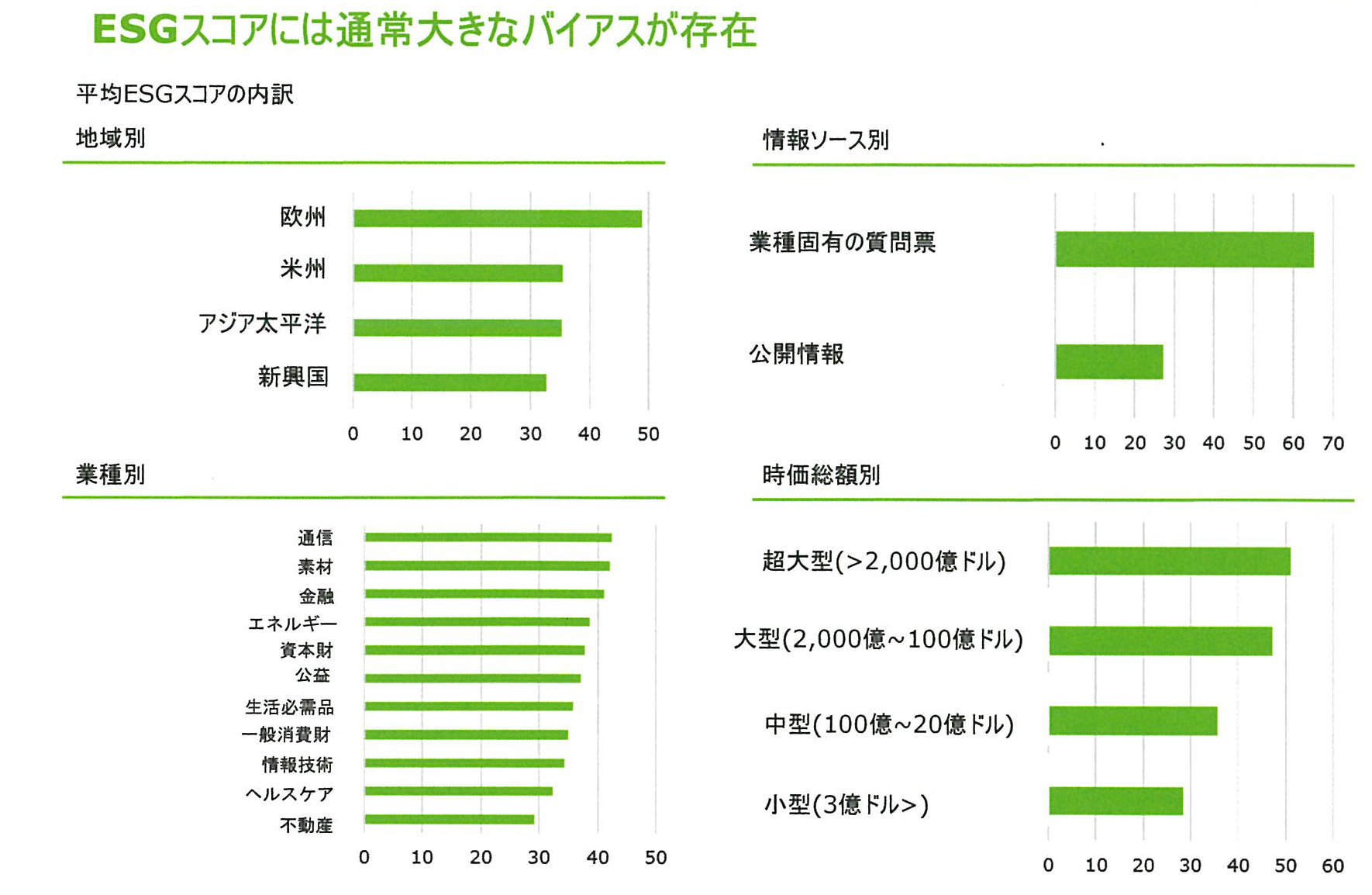

下記図表の「地域別」をみると、ESG先進国である欧州企業の「平均ESGスコア」が総じて高いことがわかるが、そう単純な話ではない。たとえば、欧州では敬遠されがちな軍需産業だが、米国では「国を守る大切な産業」と評価される場合がある。新興国では、先進国では差がつかない「汚職」や「治安の安定」などがより重要視される。このように、国や地域によってESGで重要視される項目は異なる傾向がある。

また、「情報ソース別」や「時価総額別」からはESGレポートを作成するなど積極的に開示する企業、株主やESG研究機関等と積極的に対話をする企業、時価総額が高く歴史の長い企業が「平均ESGスコア」が高いことがわかる。「業種別」では、多くの消費者と直接接点をもつ通信や素材といった企業のESGスコアが総じて高い傾向にある。

これをそのまま単純にスコア換算し、ESGインデックスのように上から順番に並べるとどうなるだろうか? ポートフォリオは「欧州の大企業で通信や素材産業」などに偏ってしまい、それは分散投資効果があるといえるのであろうか?

バイアス調整、エンゲージメントでパフォーマンス向上

筆者が在籍していた欧州の運用会社ロベコグループのノウハウの1つは、このバイアス(偏り)の調整能力にある。こうしたバイアスを取り除いて平準化させ、長期投資パフォーマンスに大きな影響を与える業種固有のESG要因を特定するなど、ESG項目をウェート付けした上でスコアリングし、リスク分散されたポートフォリオを構築することである。

更にもう1つのノウハウが「エンゲージメント」と呼ばれる企業との対話力とその歴史である。彼らは、1990年代から議決権行使と企業への積極的関与(エンゲージメント)の双方を行って、企業がESG課題に対処するよう、株主総会で議決権を行使し、経営陣に働きかけている。こうした活動は、彼らが投資している企業のESGスコアの改善、企業の長期持続性にプラスの影響を与えるといえる。

欧州のトップクラスの運用会社では、従来の財務分析とともに様々な調整を経た上で、投資プロセスの一部としてESGという非財務情報を組み込んでいく。そして、エンゲージメントを通じた投資企業への積極的関与も含めたアクティブ運用を行うことで、企業の持続性と長期パフォーマンスに貢献させているのである。

最後に、日本の運用会社に関するESG投資の問題点をあげておきたい。日本の運用会社は証券会社や銀行など販売会社の系列、つまり子会社である場合が欧米に比べて多く見受けられ、その独立性の低さが懸念される。たとえば、投資する企業のESGに改善点や問題点がみつかった際に、親の証券会社が同社の社債の主幹事だった、あるいは親の銀行が融資元であった場合、運用するポートフォリオから外せなかったり、アナリストレポートで配慮したりといったことがあるのではないかという指摘がある。運用会社がESGを企業への長期パフォーマンスに生かしていくためには、より一層の独立性、ガバナンスの強化が求められる。

次回は、筆者が長く携わってきた米国ヘッジファンドの手法、特にCTA(Commodity Trading Advisor)の運用手法について述べていきたい。

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は著者の個人的な見解を示したものであり、著者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、著者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。