経済成長鈍化シナリオの顕在化が相場を急変させた新年

新年から、相場の動きが急である。先月のコラム(第77回・関連記事『FRBが今年4回目の利上げを実施…市場の反応は「過剰」か? 』参照)で、年末年始にかけて、市場における米国経済の成長鈍化シナリオが顕在化する可能性と、そのヒントとして米国債のイールドカーブの変化に注目することを書いていたが、実際に、そうした流れが新年の薄商いのマーケットを動かすことになってしまった。

大晦日に中国PMI統計の発表を受けて中国経済の先行きに対する厳しい見方が強まっていたところへ、米アップル社が、2018年第4四半期の売上高を従来見通しの890億-930億ドルから840億ドルへ大幅に下方修正したことで、やはり米中貿易摩擦による米国経済への影響は避けられないほどに大きくなるとの懸念が広がった。アップル株は3日のNY株式市場で一時10%安と、2013年以降で最大の下げを記録した。3日のNY市場でのS&P500株価指数が2.5%安となると、年末年始休場明けの東京市場では、日経平均株価が3.2%下落したが、香港株は、2日にハンセン指数が2.7%下げた後は、3日にはさらに0.7%程度の下げ、4日には下げ渋る展開となった。

米国債市場では10年米国債に買いが集まり、長期金利は2日には2.65%、3日には2.58%まで急低下した。米ドル長期金利の低下を受けて為替市場では、年末年始の薄商いの中で米ドル売り・円買い圧力が強まった。ドル円為替レートは、2日に一時104円台まで円高が進み、その後107円台に戻すという荒っぽい展開となった。

2015年12月以来、FRBが断続的に政策金利を引き上げてきたことで、米ドルの短期金利は上昇を続けてきた。そして、米ドルの長期金利も、経済の堅調ぶりを背景に、ほぼ並行して上昇してきた。今年、FRBが四回利上げを実施して、短期金利の絶対水準が上昇したことで、市場では、米国経済のピークアウト懸念が強まっている。さらに米中貿易摩擦による影響が、アップル社の業績にも見られるように、売り上げや収益に実際に現れてきたが、企業部門の景況感の低下は一部指標にも現れはじめている。米供給管理協会(ISM))が3日に発表した昨年12月の製造業景況指数は54.1と市場予想の57.5を下回り、2008年10月以来の大幅な低下となり、昨年末へきて、景況感に翳りが出てきていることを示唆している。米国議会とトランプ大統領の折り合いがつかず連邦政府が閉鎖されていることも心理的には、先行き不透明感に追い打ちを掛けている。実際に、ある米銀のアナリストによれば、連邦政府閉鎖によるGDP伸び率の押し下げインパクトは1週間当たり0.1ー0.2%と試算されるとのことだ。

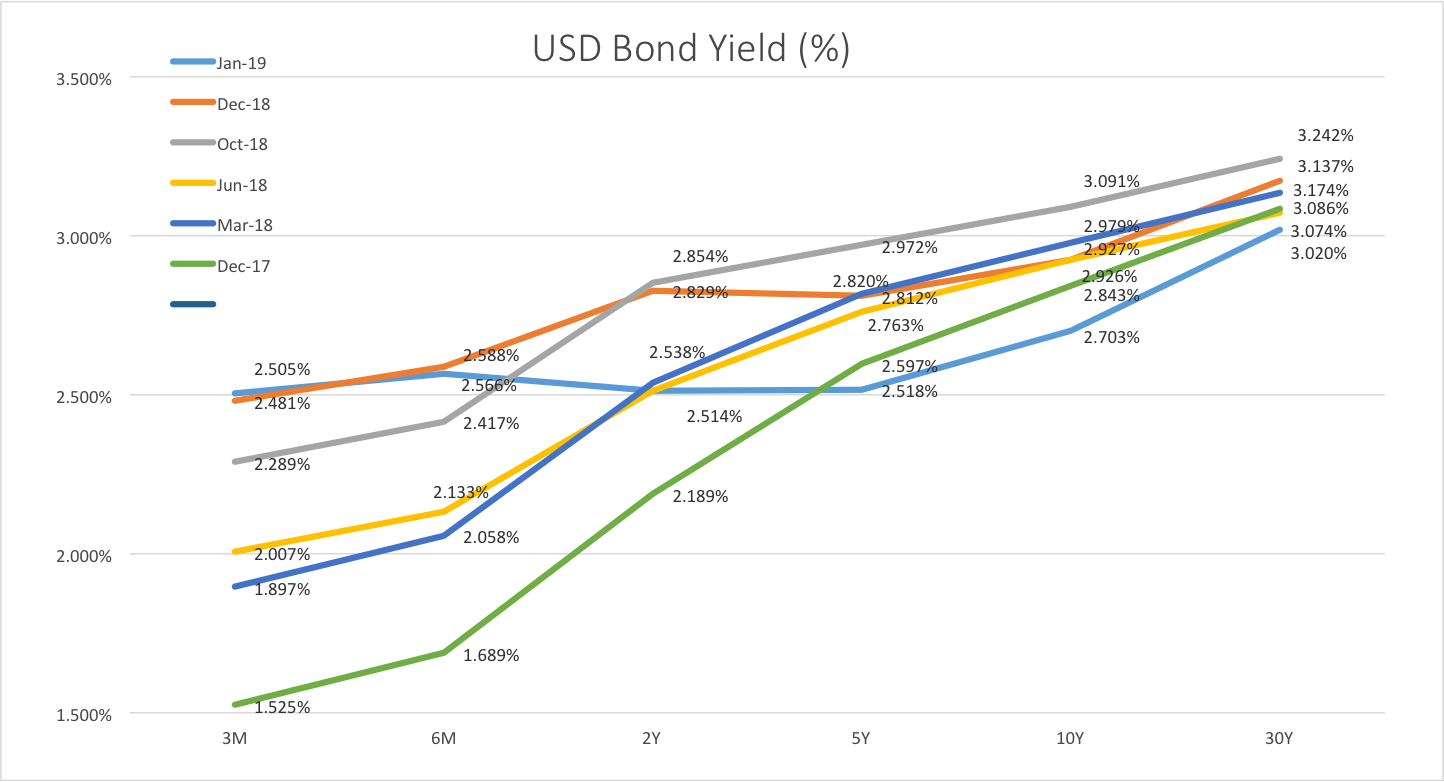

引き続き米債利回り(イールドカーブ)には注目

米国経済の今後の成長鈍化見込みが強まると、長期債の利回りの上昇は抑えられることになるが、市場では、それどころか、これ以上の引き締め(政策金利引き上げ)はないばかりか、むしろ、利下げを織り込むような動きを見せている。12月初めには、2019年中に0.25ポイントの利上げが1度あることを織り込んでいた市場だったが、利回り曲線は今や2019年内ですら利下げが実施されることを50%程度織り込んでいる水準にある。

12月の初めには、米国債券市場で期間の短い金利が期間の長い金利を上回る「逆イールド」と呼ばれる現象が生じた。このときは2年債と5年債の間で長短金利が一時逆転する「逆イールド」で、2007年以来の出来事だった。1ヵ月を経て、現在、利回り曲線は、「へ」の字をさかさまにしたような形になっている。短期金利から2年債利回りは2.40%台でほぼ同じ利回りの中、5年債の利回りが最も低い形で、「逆イールド」となっている。本格的な「逆イールドカーブ」が定着する段階に入ってきたことが示唆される。過去の景気後退局面では、逆イールド現象発生後、約1年ほどを経ると、米国経済の成長鈍化→リセッション入りが確認されている。市場では、2020年のリセッション入りを予想する声が大きくなってきているが、逆イールド現象は、このシナリオを支持する。

出所:ブルームバーグのデータよりNWBが作成

一方で、冷静に考えれば、米国雇用市場が、昨年末の「歴史的にも稀な完全雇用状況」にあり、賃金も上昇圧力にさらされていたことから考えると、米国経済がぽっきりと腰折れるということは考えがたい。貿易摩擦が再燃する可能性が残る以上、関税による物価上昇への備えは不可避であるし、少なくとも、FRBが金融政策を中立から緩和へと大転換し、金利を引き下げていくような段階に至るには、今回以上のマグニチュードを伴った相場の激変が必要だろう。市場の不安心理は、時に振れ幅が大きくなることもあるが、今の市場の織り込み度合いは、やや度が過ぎた水準にあるのではないだろうか。

長谷川 建一

Nippon Wealth Limited, a Restricted Licence Bank(NWB/日本ウェルス) CIO