相続財産それ自体を減らして相続税負担を軽減する

相続税の節税を図るための方法は2つに大別されます。一つは、相続財産の評価額を引き下げることです。たとえば、土地に賃貸マンションを建築して評価額を下げる方法(土地の有効活用)は有名です。これは、相続税評価の高い現金を減らし、相続税評価の小さい賃貸不動産を所有することによって財産評価を引き下げる方法です。しかしながら、財産評価を引き下げる方法には一定の限界があります。

もう一つは、相続財産それ自体を減らしてしまうことです。つまり、生前に相続財産を贈与によって親から子供へ移転しておくのです。生前に積極的に贈与を行えば、将来の相続財産を減らし、相続税負担を軽減することができます。

贈与は、当事者の一方が自己の財産を無償で相手方に与える意思表示を行い、相手方がこれを受諾することによって成立します。「暦年贈与」とは、毎年1人当たり110万円の基礎控除を使い、財産の一部を子や孫に移転させておくことをいいます。暦年贈与では、1年間に贈与された財産の合計額が110万円を超えた部分にのみ贈与税が課され、110万円以下であれば贈与税は課されません。

贈与税額=(贈与財産の課税価格−基礎控除110万円)×税率

以下の速算表を使う場合、【課税価格×税率–控除額】と計算します。

[図表1]贈与税の速算表

繰り返し利用でき、法定相続人以外にも使える暦年贈与

暦年贈与を行う場合、財産を少額に分け、何年も続けることができれば、結果として節税効果が大きくなります。非課税となる基礎控除は、年間1人当たり110万円と少額です。しかし、この非課税枠は毎年繰り返し利用でき、孫など法定相続人以外の人にも使うことができます。

それゆえ、贈与を受ける人とその回数を増やして、毎年少しずつ暦年贈与を続けていけば、相続財産を減らし、相続税負担を軽減することができます。

相続税の税率よりも贈与税の税率が低いのであれば、暦年贈与を行うことで、全体の税負担が軽減されます。仮に贈与財産が110万円を超えて贈与税を支払う場合であったとしても、贈与税の税率が相続税の税率を下回っている限り、贈与税を支払ってでも生前に財産を減らしておくほうがよいということです。また、相続人ではない孫への贈与を行いますと、相続を一世代飛び越えることになり、相続税の課税を1回パスすることになるため、大きな節税効果を享受することができます(図表2)。

[図表2]孫への飛び越し贈与

たとえば、8,000万円の資産を持っている人が、3人の子供と1人の孫に、1人当たり年間110万円の暦年贈与を10年間続けたとしましょう。

110万円×4人×10年=4,400万円

8,000万円−4,400万円=3,600万円

当初持っていた財産の8,000万円から、贈与した4,400万円を差し引くと、残りは3,600万円です。ここまで相続財産を減らせば、基礎控除(配偶者と子供3人で5,400万円)を下回るため、相続税はゼロとなります。

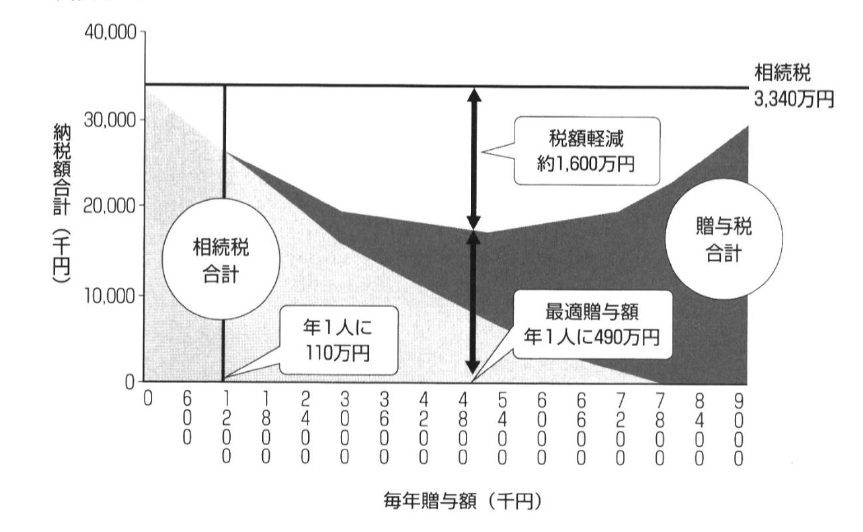

トータルの税負担が最小になる「最適贈与額」の考え方

暦年贈与による相続税対策は、110万円の基礎控除の枠内に縛られる必要はありません。贈与税率が相続税率を下回っている限り、贈与税を支払ってでも生前に財産を子供に移してしまうほうが、相続税と贈与税を合わせたトータルの税負担が軽くなります。

もちろん、贈与税には超過累進税率が適用されますから、短期間に多額の贈与を行うとすれば、高い税率が適用されてしまいます。それゆえ、受贈者1人1回当たりの金額を下げて税率を低く抑え、複数の受贈者、複数の年度に分散させて贈与するほうが税率は低くなるということです。それでは、暦年贈与で1年間にどれだけ贈与すべきなのでしょうか。

贈与財産を増やした結果、相続財産が減るにしたがって相続税率が下がります。その一方で、贈与財産を増やすことによって贈与税率が上がることになります。したがって、単純に贈与財産を増やせばよいというものではありません。

この点、緻密に計算すれば、ある一定水準でトータルの税負担が最小化する最適解を得ることができます。この贈与財産の最適な金額が「最適贈与額」といわれています。

[図表3]最適贈与額

たとえば、父親の財産が2億円あるため、2人の子供(配偶者なし)に対して10年間の暦年贈与で相続対策を行おうとする場合、税負担を最小化する最適贈与額は490万円となります。

[図表4]最適贈与額の試算例(財産2億円、10年間贈与、お子様2人配偶者なし)

【贈与税額の計算】

(490万円−基礎控除110万円)×税率15%−控除額1万円=47万円

47万円×2人×10年間=940万円

【相続税額の計算】

2億円−490万円×2人×10年間=1億200万円

(1億200万円−基礎控除4,200万円)−2人=3,000万円

3,000万円×税率15%−控除額50万円=400万円

400万円×2人=800万円

【有利不利判定】

何もしなかった場合、3,340万円

最適贈与額で暦年贈与した場合、940万円+800万円=1,740万円

したがって、1,600万円の税負担を軽減できるため、生前贈与したほうが有利となります。

しかしながら、一般の方々が最適贈与額の計算を行うことは困難です。そこで、大まかな目安を知るために、相続税と贈与税の負担率を比較してみてください。すなわち、相続税の負担率(=相続税額÷相続財産額)よりも贈与税の負担率(=贈与税額÷贈与財産額)のほうが小さくなるのであれば、生前贈与を実行すべきと判断するのです。

もちろん、理論的には、贈与財産を1円増やしたときに伴う税金の大きさ、すなわち、限界的な税率(=限界税率)によって比較すべきですが、それも煩雑であるため、簡便法として税負担率を使うということです。

[図表5]相続税の負担率

[図表6]贈与税の負担率

【生前贈与を行うべきか否かの判断基準】

贈与税の負担率<相続税の負担率

たとえば、上述した事例であれば、2億円の財産で子供2人(配偶者なし)の相続税負担率は16.7%ですから、それを下回る贈与税負担率を選んで金額を決めるとよいでしょう。そこで、贈与税の税負担の表を見ますと、特例贈与であれば900万円の贈与は16.3%ですから、大まかな判断として、900万円までの暦年贈与であれば相続税の負担率よりも低い税負担で贈与できるということです。

先ほどの事例であれば、2人の子供でしたから、1人当たり450万円の贈与が狙い目となります。

このように、税負担率を小さくできるような贈与額を見つけるとよいでしょう。

【動画/筆者が本記事の内容をわかりやすく解説!】

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士

<カメハメハ倶楽部会員のための教養講座>

初心者のための「ChatGPT Plus」の基礎知識

税理士が実務での使い方を公開>>5/16開催

上記他、本稿執筆者 岸田康雄氏登壇セミナー

相続手続き/M&Aで高く売却できる方法…

様々なテーマで毎月開催!!