仮想通貨の税率は「約20%」が理想的!?

年が明け、仮想通貨全体の時価総額は一時800BUSD(約90兆円)まで伸びました。今年はどんな一年になるのでしょうか?

ブロックチェーンや仮想通貨は新しいテクノロジーですから、実体経済にインパクトを与え、人々の暮らしを豊かにし、市場も健全に成長していくと良いですね。

さて、この連載もいよいよ最終回。今回は、「理想的な仮想通貨税制」について考えていきます。

■平成29年度の仮想通貨税収はすごいことになる?

現在、ネット上で、「平成29年度の仮想通貨の税収は約9兆円」という噂が出回っているのですが(ソース不明)、個人的にはあながちおかしくない推計かもしれないと思っています。

というのも昨年、仮想通貨全体の時価総額は年初約2兆円から約70兆円まで伸びたので、日本人が全体の1/3程度投資していたとして、所得税の最高税率45%で考えると、だいたいそれくらいだからです(ただしここでは、法人で投資している場合やガチホ組<含み益を持っている人>は無視して考えています)。

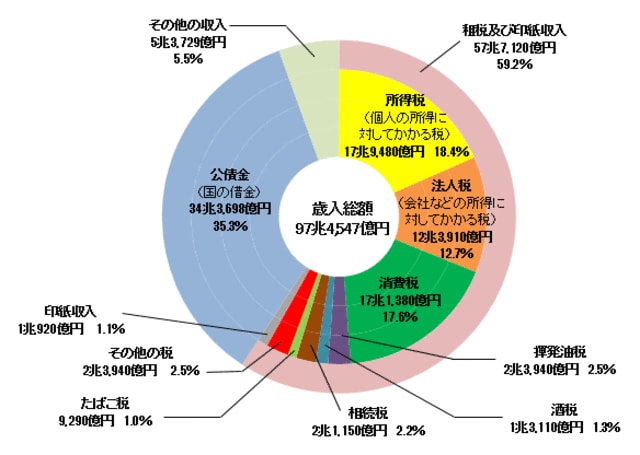

下記の図表は、国税庁ウェブサイトに掲載されている「平成29年度の歳入予算」ですが、所得税収は17兆9,480億円を見込んでいます。

出典:国税庁「国の財政 財政のしくみと役割 税の学習コーナー」

https://www.nta.go.jp/shiraberu/ippanjoho/gakushu/hatten/page03.htm

ちなみに、平成27年度、平成28年度の所得税収も17兆円台なので、平成29年度予算も同水準を見込んでいます。おそらく、先述した仮想通貨の売買益による税収は加味していないのでしょう。

そうすると相当すごいことだなと思うのですが、平成29年度の仮想通貨税収がほんとに9兆円程度まで行くとすると、予算を約50%超える規模ということになります。

ネット上では「仮想通貨で一番儲かったのは国」と言われていますが、まさにそのとおりなのかもしれませんね。

■理想的な仮想通貨税制を考える

仮想通貨の売買は、OTC取引などを除き、通常は取引所で行われます。そういった意味では、証券会社の口座を使って上場株式等を売買したり、FX会社の口座を使って外国為替証拠金取引を行うのと似ています。

そして現状、上場株式はいわゆる「金融・証券税制」により、税率は20%(所得税15%、住民税5%)で、一定の場合には確定申告も不要、確定申告も「申告分離課税」となっています。

ご参考:国税庁「株式等を譲渡したときの課税(申告分離課税)」

https://www.nta.go.jp/taxanswer/shotoku/1463.htm

ご参考:国税庁「個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について」

https://www.nta.go.jp/gensen/nisa/pdf/jyojyokabushiki.pdf

またFXの場合も、税率は20%(所得税15%、住民税5%)で、確定申告も「申告分離課税」となっています。

ご参考:国税庁「外国為替証拠金取引(FX)の課税関係」

https://www.nta.go.jp/taxanswer/shotoku/1521.htm

いずれも、租税特別措置法という時限立法で定められた特例的な制度なのですが、同じように取引所で売買をする上場株式やFXが、20%の税率で申告分離課税の恩恵を受けているのに対し、仮想通貨は申告分離課税制度が定められていないため、現状は総合課税をされ、最高税率55%(所得税45%、住民税10%)となっています。

ご参考:国税庁「申告分離課税制度」

https://www.nta.go.jp/taxanswer/shotoku/2240.htm

租税理論では、もともとキャピタル・ゲイン(資産の譲渡による増加益)への課税には反対論があるのですが、現状日本では、そういった所得も「人の担税力を増加させる点では他の所得と異ならないため」「公平負担の観点から、それも課税の対象とすべき所得であるとの見解が支配的」(出典:金子宏著『租税法』)とされています。

そして、上場株式の税率が20%とされているのは、「昭和62年の改正で、利子所得および金融類似商品の収益について15%(住民税を合わせると20%)の比例税率による一律源泉分離制度が採用されたが、税制の投資中立性の観点からは、株式等の譲渡益についても類似の制度を設ける必要があること」(出典:金子宏著『租税法』)が理由のひとつとされています。

仮想通貨の売買も、基本的には投資です。つまり、「税制の投資中立性の観点」から考えれば、仮想通貨の税率も20%(所得税15%、住民税5%)が望ましいのではないかと思います。なんとか平成30年度税制改正にそのような改正を盛り込んでほしいと思います。

仮想通貨はあくまでも「決済手段」と考えれば・・・

■そもそも決済手段への課税は適切なのか?

連載第1回目で、不動産には「交換の特例」という特例があるという話をしました。

ご参考:国税庁「土地建物の交換をした時の特例」

https://www.nta.go.jp/taxanswer/joto/3502.htm

立法趣旨にもよると思うのですが、資金決済法で、

「物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ)であって、電子情報処理組織を用いて移転することができるもの」

「不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの」

と定められているのが仮想通貨です。

そのため、仮想通貨はあくまでも第一義的には「決済手段」なのだと考えれば、「土地建物の交換特例」と同じように、決済をするまでは課税を繰り延べるというのも、ひとつのアイディアだと思います。

つまり、仮想通貨で何かの支払いをする場合に課税というのは、いったん現金に変えて支払いをしたのと同じことですから、そのタイミングで課税するのは合理的です。しかし、仮想通貨同士を交換した場合には、いまだ決済には使用していないので課税を繰り延べてもよいのではないかと思うわけです。

ちなみに、平成29年度税制改正で、仮想通貨は消費税で「非課税取引」になりました。

ご参考:財務省「平成29年度税制改正」(平成29年4月発行)

http://www.mof.go.jp/tax_policy/publication/brochure/zeisei17.htm

この中で、消費税非課税にした理由として、「資金決済に関する法律の改正により仮想通貨が支払の手段として位置づけられることや、諸外国における課税関係等を踏まえ、仮想通貨の取引について、消費税を非課税とします。」とあります。

やはり、消費税法改正では「仮想通貨が支払の手段として位置づけられること」(資金決済法第2条第5項第1号)を重視しているので、所得税法や法人税法でも、仮想通貨はあくまでも第一義的には「決済手段」なので、そのため、仮想通貨同士の交換時には課税を繰延べ、法定通貨と交換または仮想通貨で何かの支払いをするために決済をした場合には、課税としてもよいのではないかと思います(私見であり実際の税制改正はまだ行われていませんから、平成29年度の所得税計算ではそのようなことは起きません)。

■それでも残る問題点

上記のように、「仮想通貨同士の交換時には課税を繰り延べる」という措置をするだけでも、確定申告等の実務上の負担は相当軽減されると思います。

そして最後に。税務当局は納税者の仮想通貨取引をどこまで捕捉できるのでしょうか?

例えば、海外でマイニングを行い、海外の取引所を使って売買を行っている日本居住者は、税法上、全世界所得課税の対象となりますが、もし申告漏れが起きている場合、個人的にはどこからこの納税者の取引を捕捉できるのかがイメージできません。

私が税務署側であれば、まず国内の取引所に調査に入り、ユーザーリストを見て、入出金の多いユーザーから調べていくと思うのですが、国内取引所を使っている人は課税されて、海外取引所を使っている人は捕捉できないとすると、結果として公平性に欠けてしまうのではないかと思います(もちろんこれは、仮想通貨に限った話ではないのですが)。

こういった問題も、上述の「仮想通貨同士の交換時には課税を繰延べ、法定通貨と交換または仮想通貨で何かの支払いをするために決済をした場合には課税」というアイディアであれば、ある程度軽減されるのではないかと思います。

■最後に

全5回の連載にお付き合いいただき、誠にありがとうございました。2か月弱のこの連載中にビットコイン(BTC)は100万円を超え、一時200万円を超えました。仮想通貨全体の時価総額もなんと約4倍に拡大する勢いです。

この「仮想通貨と税金」の分野では、連載中も国税庁からアナウンスが出るなど、日進月歩が続いています。私にとって、2017年はまさに「仮想通貨ドッグイヤー」でした。

この連載をお読みの方は、おそらく仮想通貨が大好きな方だと思います。2018年も、一緒に仮想通貨業界全体を盛り上げていきましょう!