世界最大のビールメーカーのM&Aを可能にしたのは…

野間 ここまでお話したように(第1回 第2回)、スタートアップ企業は成長すればするほど資金繰りに悩むことが多く、キャッシュコンバージョンサイクル(以下CCC)をマイナスにすることには大きな意味があります。一方、大企業にとっても、CCCは経営戦略上、重要な意味を持っています。

そのことがよく分かる例が、アンハイザー・ブッシュ・インベブ(ABインベブ)です。2004年にベルギーのインターブリュー(Interbrew)とブラジルのアンベヴ(AmBev)とが合併してインベブが誕生し、さらに2008年、バドワイザーブランドを持つ米国のアンハイザー・ブッシュをインベブが500億ドルで買収してABインベブが生まれました。現在、世界のビール市場で25%のシェアを持つ世界ナンバーワンのビールメーカーです。

同社はさらに2016年、英国のSABミラーを買収しました。買収金額は1030億ドル、約10兆円です。また、このM&Aにおいて862億ドルの資金調達を行いました。買収当時、同社の収益は約400億ドルであり、買収金額はその2.5倍、買収に伴い資金調達した負債も収益の2倍に達します。

小倉 日本企業ではちょっと考えられません。

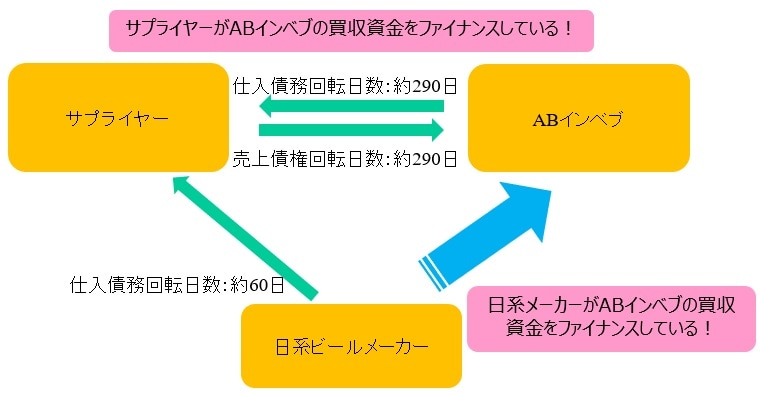

野間 これほど大規模なM&Aができたひとつの理由は、同社のCCCがマイナス200日だったことにあります。CCCがマイナスで売上が伸びていれば、投資するにあたり資金調達に悩まないで済みますし、借金をしても返済のめどがつきやすいのです。さらに、なぜ同社のCCCがマイナス200日にも達するのかといえば、同社の仕入債務回転日数が290日あるからです。

小倉 290日、つまり10カ月ですか。

サプライヤーを介した間接的なファイナンス効果とは?

野間 おそらく、そこには2つの可能性があります。ひとつは、サプライヤーが巨大農業商社のカーギルや、アメリカ、カナダ、オーストラリアなどの大規模農業法人ではないかということです。サプライヤーも巨大な企業であれば下請けいじめのようなことは起こりにくく、安定的に仕入債務回転日数を伸ばせるのでしょう。もうひとつは、そうした巨大サプライヤーが一方で、支払サイトの短い顧客を確保して資金繰りを改善しているのではないかということです。

グローバルにみてビール業界で支払いが早い顧客と言うと日本のメーカーが浮かび上がります。実際、日本のビールメーカーは仕入債務回転日数が60日くらいになっています。これらの事実をつなげて考えると、ABインベブが大規模なM&Aをできるのは、原材料サプライヤーの協力によってCCCが大幅にマイナスになっているからであり、さらにそれは日本企業が原材料サプライヤーに対して早く支払うことでファイナンスしてあげているからだといえるでしょう。

これを私は「間接財務戦略」と呼んでいます。すなわち、運転資本の支払い条件によって、同じサプライヤーから仕入れているライバル企業から間接的に資金調達を行うという財務戦略です。

[図表] ABインベブの「間接財務戦略」のイメージ

小倉 競争力が劣る日本企業が、競争力がはるかに優れるABインベブに実質上、ファイナンスしてあげているというのは皮肉ですね。

野間 ビールメーカーではハイネケンもCCCがマイナスですし、ソフトドリンクのコカ・コーラもマイナスです。競合する日本企業は同じように「間接財務戦略」で利用されている可能性があります。

小倉 日本では財務の分かる経営者が少ないといわれますが、残念ながらそうしたところに現れているのかもしれませんね。

無借金より意味がある「CCCがマイナス」の効果

小倉 いまのお話を伺うと、CCCが長い会社を買収して、CCCを短縮することができれば、その分の差額を買収資金の返済に充てられることになります。企業買収では通常、被買収企業の財務状況のひとつとして保有キャッシュを見ますが、それに加えCCCの短縮によって生み出されるキャッシュフローを考慮すれば、より買収を仕掛けやすくなるかもしれません。

野間 CCCをマイナスにする自信があるのであれば、CCCがプラスの会社を買収し、CCCをマイナスにした分だけ返済原資にできます。CCCをマイナスにする、あるいはCCCがプラスだった会社がマイナスになれば、その時点で、一度限りですが大幅なキャッシュが生まれるのです。

ある企業の経営者にこの説明をしたとき、「CCCがマイナスということは無借金経営より意味がありますね」とおっしゃっていたのが印象的でした。

小倉 クレジットが高いとか、CCCを短縮するノウハウを持っている会社は、仕入の支払いが現金払いの企業を買収し、支払を3ヵ月繰り延べするだけでキャッシュが生まれる。その分、企業買収において他社より高い金額を提示できることになります。ひょっとするとこれからは、現金払い企業が狙われやすくなるかもしれませんね。

野間 日本企業は、CCCをコントロールできない所与のものとしてとらえている感があります。しかし、CCCがプラスだった会社がマイナスになると、きわめて莫大なキャッシュが生まれる。これを戦略的に活用することで、企業価値や競争力に差がつくのではないでしょうか。ただし、それには売上が伸びているということが前提です。売上が伸びていれば、マイナスのCCCによりキャッシュがどんどん生まれます。

しかし、売上が止まったり、売上の伸びが鈍化すると、入ってくるキャッシュより出ていくキャッシュのほうが多くなり、厳しい状況に陥ります。グローバルで成長を追い求める企業はCCCマイナスが多く、安定的な成長を求める日本企業はCCCプラスが多いというのは、ある意味整合的なのかもしれません。