事業承継計画の策定を条件に「納税猶予対象」が拡大

平成29年12月14日に与党(自民党・公明党)から公表された平成30年度税制改正大綱は以下の通りです。

(以下、本文より引用)

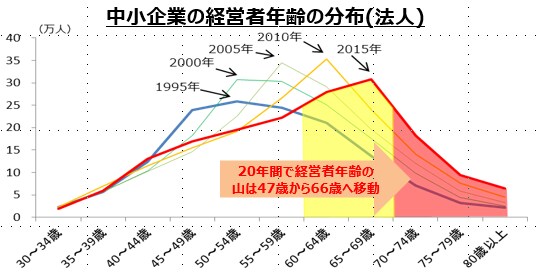

中小企業経営者の年齢分布のピークが60歳台半ばとなり、高齢化が急速に進展する中で、日本経済の基盤である中小企業の円滑な世代交代を通じた生産性向上は、待ったなしの課題となっている。こうした中で、事業承継税制について、10年間の特例措置として、各種要件の緩和を含む抜本的な拡充を行う。

具体的には、施行日後5年以内に承継計画を作成して贈与・相続による事業承継を行う場合、①猶予対象の株式の制限(発行済議決権株式総数の3分の2)を撤廃し、納税猶予割合80%を100%に引き上げることにより、贈与・相続時の納税負担が生じない制度とし、②雇用確保要件を弾力化するとともに、③2名又は3名の後継者に対する贈与・相続に対象を拡大し、④経営環境の変化に対応した減免制度を創設して将来の税負担に対する不安に対応する等の特例措置を講ずる。こうした特例措置を講じるにあたっては、租税回避が助長されないよう、制度面・運用面で必要な対応を行う。

●特例の概要

①納税猶予の対象が100%へ拡大

後継者(特定承継計画に記載するなど、要件あり)が、会社の代表権を有していた者から、贈与等により会社の株式を取得した場合には、その取得した全ての株式に係る課税価格に対応する贈与税又は相続税の全額について、その後継者の死亡日までその納税を猶予されることになりました。「特例承継計画」とは、認定経営革新等支援期間の指導及び助言を受けた特例認定承継会社が作成した計画であって、当該特例認定承継会社の後継者、承継時までの経営見通し等が記載されたものをいいます。

②先代経営者以外の株主から贈与された株式も対象

特例後継者が会社の代表者以外の者から贈与等により取得する株式についても、5年内に贈与申告書の提出期限が到来するものに限り、納税猶予の対象とされることになりました。これは、現行の事業承継税制についてもさかのぼって適用されることになり、複数の贈与者からの贈与が納税猶予の対象となります。また、贈与を受ける株主も1人ではなく、複数の株主が対象となりました。

③雇用確保要件を満たさない場合には期限延長も

雇用確保要件を満たすことができなかったとしても、認定支援機関が「経営が悪化した」との意見を付した書類を提出した場合は、納税猶予の期限が延長されることになりました。

④経営環境が悪化した場合の特例

経営環境が悪化した場合(要件あり)、5年経過後に株式を譲渡するとき、合併によって会社が消滅するとき、会社が解散するとき等には、納税猶予税額が免除されることになりました。

⑤親族外承継における相続時精算課税の適用

後継者が贈与者の推定相続人以外の者(要件あり)であっても、相続時精算課税の適用を受けることができることとなりました。

この「特例」を要約しますと、事業承継計画の策定を条件として、納税猶予対象が拡大するとともに、適用の打ち切りリスクが緩和されるということです。

一部には事業承継税制に関する「誤解」も・・・

筆者は、資産税を中心とする税理士業務を行っているため、中小企業経営者のお客様から事業承継税制に関する質問を受けることがあります。「当社にも事業承継税制は有効ですか?」と聞かれます。残念ながら、その質問に関する回答のほとんどは、「いえ、貴社には関係ない制度です」というものです。

一般的に、事業承継税制が、日本の中小企業の廃業を防ぎ、その数の減少に歯止めをかけるものであると理解されていますが、大きな誤解です。

例えば、2017年11月22日の日本経済新聞では、見出しに「中小承継へ税優遇拡大、政府・与党が10年集中対策、廃業増に歯止め」と書かれており、その本文には、中小企業の世代交代を促す手段、後継者難で廃業の陥る中小企業を助ける手段として、事業承継税制が効果的であるかのような文章が記載されています。

また、中小企業庁の資料においても、中小企業経営者の高齢化による廃業の深刻化を以下のように問題視しています。

「今後10年の間に、70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人となり、うち約半数の127万(日本企業全体の約3割)が後継者未定。」

「現状を放置すると、中小企業廃業の急増により、2025年頃までの10年間累計で約650万人の雇用、約22兆円のGDPが失われる可能性あり。特に地方において、後継者問題は深刻。」

この問題の解決策として実施された政策が、今回の事業承継税制の特例に係る税制改正ということです。しかし、これは本当に効果があるものでしょうか?

この点、立ち止まって冷静に考えていただきたいのは、「事業承継税制の恩恵を受けるのは誰なのか」という視点です。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>カメハメハ倶楽部<<