法人所得税の納付が必要となる「支店形態での進出」

前回の続きです。

●事業拠点を設置してビジネスを行う形態……③

進出当初は拠点を設けずにビジネスを行っており、取引拡大等の理由から、現地でのビジネス展開を進めていく場合に、通常は現地での活動拠点が必要となってきます。現地に設立する活動拠点の形態の選択に当たっては、ビジネス内容、期間、投資額などのさまざまな要素を考慮して検討する必要があります。

一般的に、拠点を設置する形態としては、以下のパターンが考えられます。

❶支店形態での進出

❷現地法人形態での進出

以下、それぞれの進出形態ごとに関連する税務規定を検証していきます。

[支店形態での進出の場合]……❶

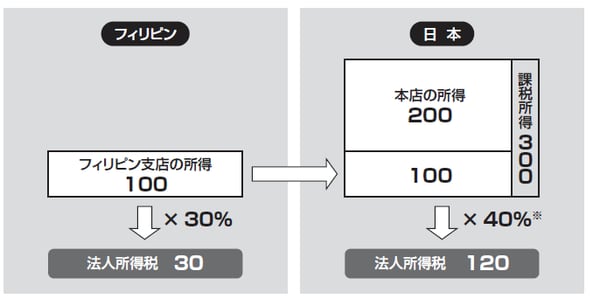

支店の形態でフィリピンに進出する場合、フィリピンでの営業活動から生じた所得に対して、フィリピンにおいて法人所得税を納付する必要があります。

外国企業のフィリピン支店については、課税上「外国法人」として取扱われ、フィリピンでの法人所得税率は最高30%となります。また、支店で発生した損益については、駐在員事務所と同様に日本側において日本本店の所得と合算のうえ、日本での法人税の計算が行われます。

この場合において、支店側が赤字で納税が発生していなければ特に問題はありません。しかし、もし支店側で所得が発生し、その所得に対してフィリピンで納税を行っている場合には、日本においても支店の所得が課税対象となるため、フィリピンと日本の両国において、二重で法人所得税が課税されることになります。

このような場合には、日本において「外国税額控除」の規定により、フィリピンでの所得を含めた日本側の所得に対する法人所得税額から、既にフィリピンで課税され支払った税額を控除する形で二重課税の調整を行います。

また、この二重課税を排除する規定は、日本とフィリピンの租税条約において、二重で法人所得税が課税されることになります。

[図表]支店の所得に対する二重課税

課税形態が細かく変わる「現地法人形態による進出」

[現地法人形態により進出する場合]……❷

フィリピンに現地法人形態で進出する場合、いくつか進出パターンが想定されますが、ケースによって課税形態も変わってきます。以下、それぞれのパターンについて関連する税務規定を検証していきます。

❶直接日本から投資する場合

❷複数社との合弁により現地法人を設立する場合

❸M&Aにより既存の会社を買収(出資)する場合

直接日本から投資する場合……❶

通常、海外進出の際に最初に検討するのが、自社単独による進出のケースになります。現地法人の設立ということで、フィリピン側では「内国法人」となるため、内国法人についてはフィリピンの国内源泉所得のみでなく、フィリピン以外のその他すべての国で発生した所得に対して、フィリピンにおいて税金が課されることとなります(全世界所得課税)。その際の法人所得税率は、❶の支店形態と同じ30%の税率になります。

現地法人を設立した際に、国際間でのグループ会社間取引が発生した場合、それらの取引は「移転価格税制」の対象取引となるため注意が必要です。

複数社との合弁により現地法人を設立する場合……❷

現地企業のノウハウ享受などの目的から、他社と共同で事業運営を行う場合、合弁によるフィリピン法人を設立するケースがあります。設立後は、通常の現地法人形態となるので、上記❶と同様の税務上の扱いとなります。

M&Aにより既存の会社に出資する場合……❸

近年、海外投資についてスピードが重要視されている中、外資企業によるフィリピン法人への株式買収等のM&Aによる投資も進んでいます。投資後の扱いについては、上記❶、❷と同様に通常のフィリピン内国法人としての課税となります。

![フィリピンの投資・M&A・会社法・会計税務・労務[第二版]](/mwimgs/0/d/226w/img_0d7d441e984b3aacfb4ce4adfd8f93ea97345.jpg)