税務行政官の裁量が法規制の解釈・施行に大きく影響

フィリピンに居住している個人、フィリピン企業と取引を開始する場合、またはフィリピン国内においてビジネスを行う場合は、そのビジネスに付随して必ずと言っていいほど税金の問題が発生します。その認識がない状態で取引を行えば、後で思わぬ税負担が発生することも珍しくありません。

この連載においては、フィリピンにおける税制の全体像、個別の税目の解説から、進出にかかわる国際間での税務問題まで含め解説します。

●フィリピン租税法

フィリピンの国税は内国歳入法(The National Internal Revenue Code)に規定されており、国税のうち関税だけは関税法(Tariff and Custom Code)を基準法規としています。フィリピンの租税法の特徴として、以下の2つがあげられます。

まず、税務執行官の裁量が法規制の解釈及び施行に与える影響が大きいということです。フィリピンの所得税法は全62条と条文数が少ないため、その解釈に当たって個人の解釈が介入する余地が大いにあるといえます。次に、大統領命令(EO:Executive Order)により、本法とは異なる対応が規定される場合があるため、注意が必要となります。

税目は「国税」「地方税」「市・自治区税」に区分

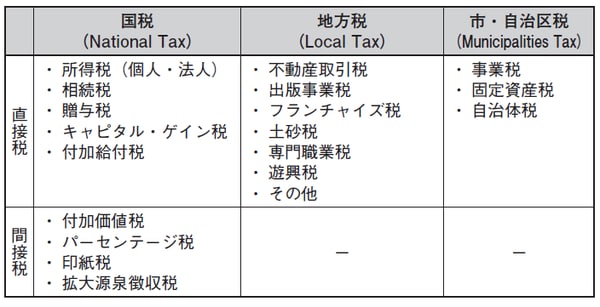

●税目の種類

フィリピンにおける税金の種類は、大きく国税、地方税、市・自治区税に区分され、更に負担方法により直接税と間接税の2つに区分されます。

[図表]フィリピンにおける租税体系図

[国税]

フィリピンの国税は内国歳入法と関税法を基準法規としています。税目としては所得税、関税、付加価値税、印紙税などがこれに該当します。

[地方税]

地方税は地方自治体法を基準法規としています。税目としては、不動産取引税、フランチャイズ税などがあります。

[市・自治区税]

地方税と同様に地方自治体法を基準法規としています。税目としては、事業税、固定資産税などがあります。また、これらの税金は納付・負担の方法により、直接税と間接税との2種類に区分することができます。

[直接税]

直接税とは、税金を納める「納税義務者」と、税金を実際に負担する者が同じである税金をいいます。フィリピンにおいては所得税、相続・贈与税などがこれに該当します。

[間接税]

間接税とは、直接税と異なり、税金を納める人と実際に負担する人が異なる税金をいいます。税金の負担者が直接納付するのではなく、他の納税義務者を通じて間接的に国に税金を納付するため、間接税と呼ばれます。付加価値税、拡大源泉徴収税などがこれに該当します。

![フィリピンの投資・M&A・会社法・会計税務・労務[第二版]](/mwimgs/0/d/226w/img_0d7d441e984b3aacfb4ce4adfd8f93ea97345.jpg)