定年を間近に控え、老後資金のために投資を始めたいと思っても、住宅ローンや教育費の負担が重く、手元の貯蓄が心許ないというケースは多いものです。58歳のIさんも、貯蓄200万円という状況から「月3万円」の新NISAをスタートさせる計画を立てました。本記事では、横山光昭氏、関口博美氏による著書『おふたりさまの老後資金は「これ」で増やす』(小学館)より一部を抜粋・再編集し、投資資金を捻出するための「家計見直し術」と、退職金1,500万円を活用した「10年後の資産推移」を具体的にみていきましょう。

(※写真はイメージです/PIXTA)

定年間近で貯蓄200万円…58歳男性が「新NISA月3万円」と「退職金1,500万円」で老後に備える。〈10年後の資産額〉をFPが試算

貯蓄200万円・58歳男性の「家計改善」ビフォーアフター

●基礎データ

Iさん…58歳/会社員/退職金1500万円が見込める

妻…53歳/パート 子ども…1人/大学4年生

貯蓄額…200万円 住まい…持ち家

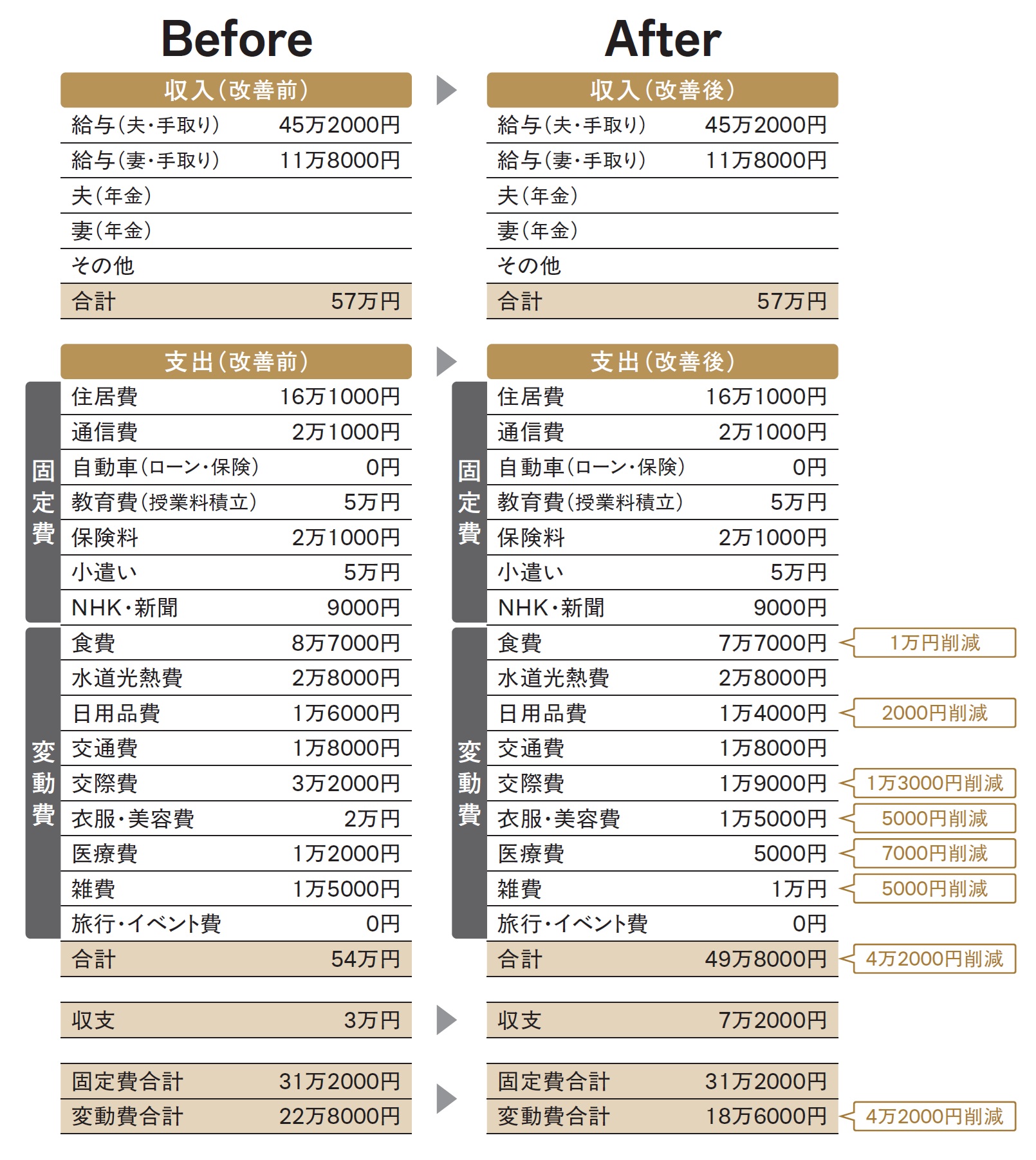

[図表4]Iさん世帯の家計(before-after)

Iさんの家計改善額

●食費(▲1万円)……外食を減らした

●日用品費(▲2000円)……消耗品の見直し

●交際費(▲1万3000円)……飲み会の回数の削減

●衣服・美容費(▲5000円)……クリーニング回数を減らす

●医療費(▲7000円)……サプリをやめた

●雑費(▲5000円)……サブスクの見直し

過剰気味だった支出を洗い出し、夫の外出先での飲み会を減らしたり、サプリメントの量や動画のサブスク契約の内容を必要最小限に減らしたりしました。

増えた分の余剰金で貯金を増やしつつ、一部は投資に回していきます。定年後も再雇用で働き続け、夫婦の労働収入で家計が黒字になるように、さらに少しずつ支出を見直していく方針です。

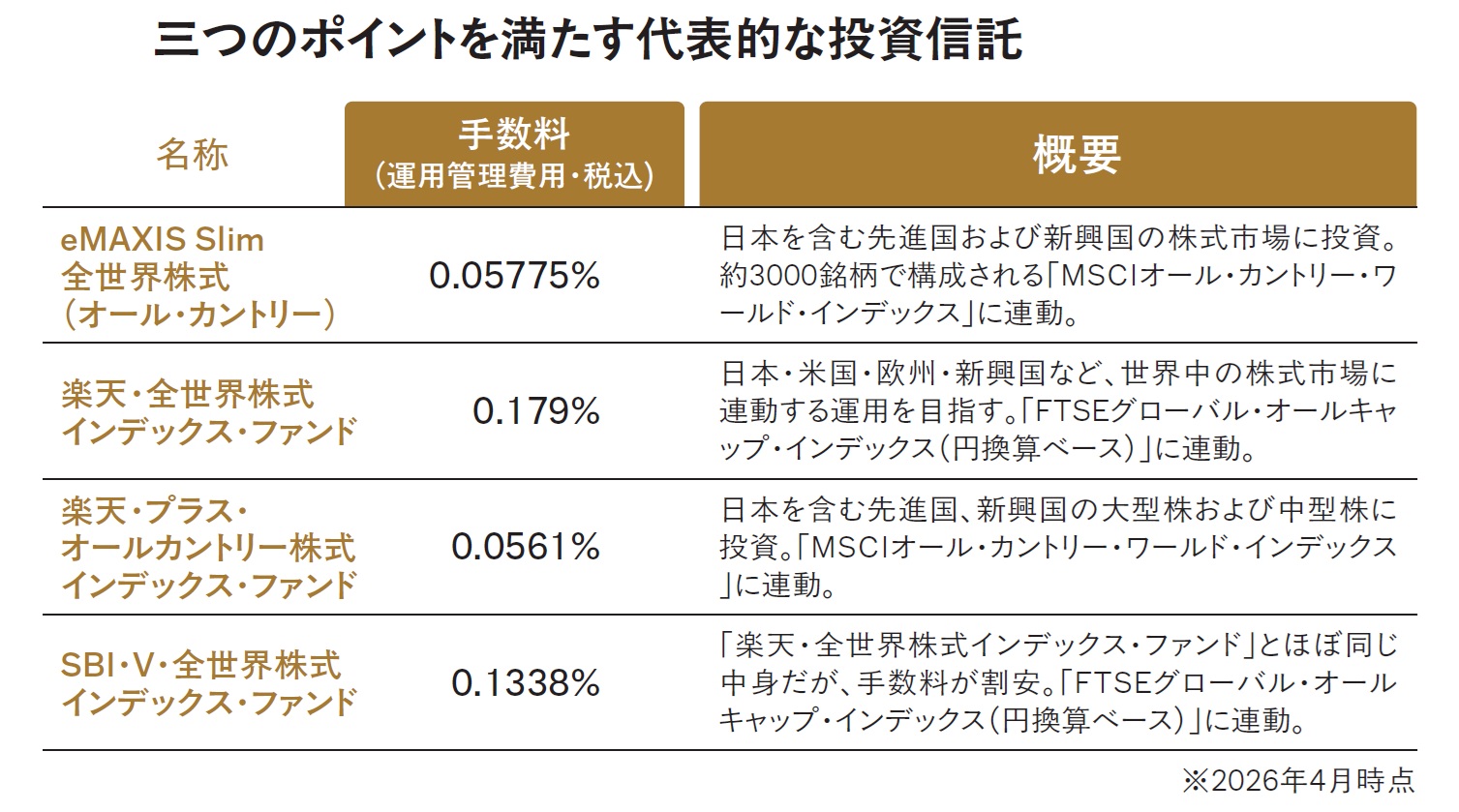

「つみたて投資枠」におすすめの投資信託

投資信託には多種多様なタイプの商品が存在し、現在、国内で購入できる投資信託だけでも6000本以上あります。国内および海外の数百、数千という株式に投資するものや、株式に加えて債券や不動産などにも投資するものなどです。

このうち新NISAの「つみたて投資枠」に対応するのは、279本(2026年1月時点)。本来はすべての中身を吟味して、納得のいく商品を買うべきですが、一般の個人投資家にとっては大変な作業です。

また、投資信託への投資は「信託報酬」という運用に対する手数料を払わなくてはなりません。手数料は安ければ安いほどお得です。あれこれ悩んで買えない状況が続いているなら、ひとまず全世界に分散投資できる「全世界株式」などの商品を選ぶのが無難でしょう。

初心者が投資信託を選ぶ際は、1.手数料が安い、2.全世界に分散投資をする、3.純資産総額が潤沢である、という3つのポイントを満たす商品を選ぶのがよいでしょう。純資産総額は、多ければ多いほど安定した運用につながります。

これらの条件を満たす代表的な投資信託を下掲の表(図表5)にリストアップしました。

[図表5]3つのポイントを満たす代表的な投資信託

これらの中にはiDeCoの商品として取り扱われているものもあるので、その枠を使って投資する手もあります。

株式会社マイエフピー

ファイナンシャル・プランナー

横山 光昭/関口 博美

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる!

『買取大吉』の高収益モデルの全貌