定年を間近に控え、老後資金のために投資を始めたいと思っても、住宅ローンや教育費の負担が重く、手元の貯蓄が心許ないというケースは多いものです。58歳のIさんも、貯蓄200万円という状況から「月3万円」の新NISAをスタートさせる計画を立てました。本記事では、横山光昭氏、関口博美氏による著書『おふたりさまの老後資金は「これ」で増やす』(小学館)より一部を抜粋・再編集し、投資資金を捻出するための「家計見直し術」と、退職金1,500万円を活用した「10年後の資産推移」を具体的にみていきましょう。

(※写真はイメージです/PIXTA)

定年間近で貯蓄200万円…58歳男性が「新NISA月3万円」と「退職金1,500万円」で老後に備える。〈10年後の資産額〉をFPが試算

退職金1,500万円を元手に運用したらどうなる?…10年後の試算

毎月3万円から投資をスタートさせるIさんですが、60歳で受け取る退職金も投資に回すと、具体的にどれくらい増えるのでしょうか。1500万円が投資の元手になると仮定し、いろいろなケースについて試算してみましょう。

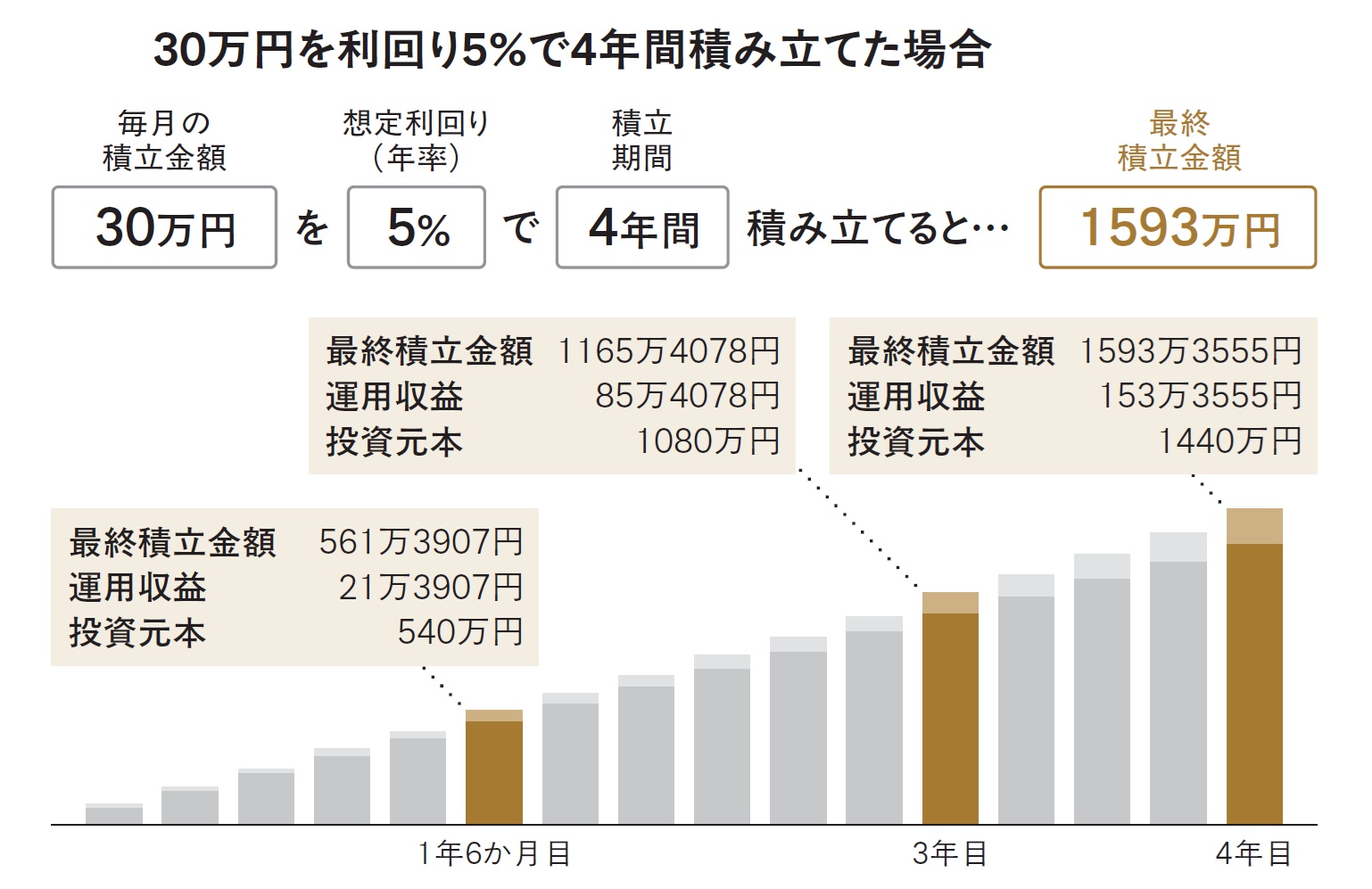

新NISAの年間投資上限額は「つみたて投資枠」と「成長投資枠」を合わせて360万円なので、月に30万円です。元手は1500万円ですから、50か月の投資が可能ですが、仮に4年間(48か月)、5%の利回りで運用できたとします。

すると、投資元本は1440万円(30万円×48か月)ですが、運用によって1593万円と、153万円のプラスになります(図表1参照)。

[図表1]30万円を利回り5%で4年間積み立てた場合

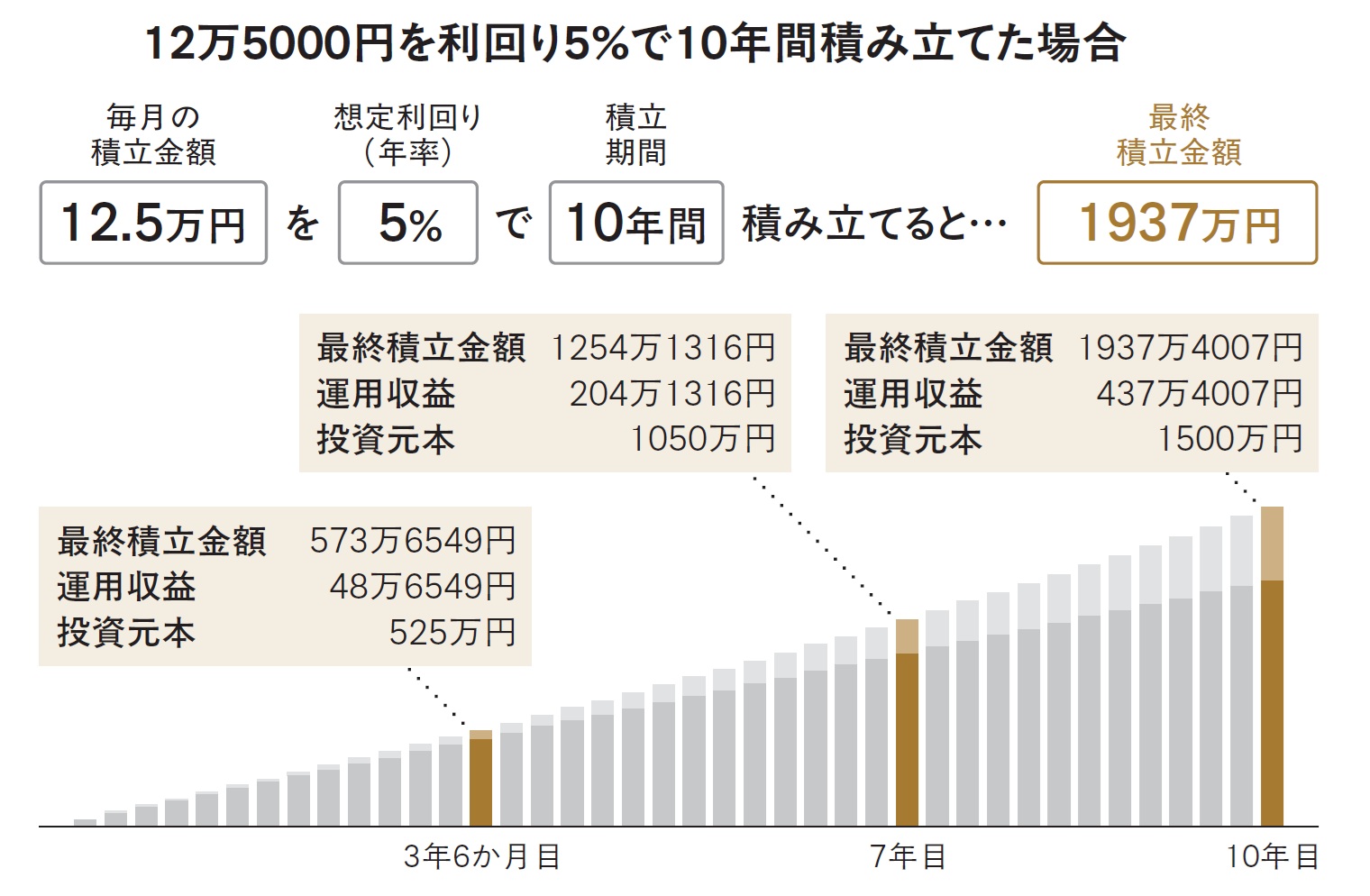

次に1500万円を10年かけて投資するとどうでしょうか。毎月の掛け金は12万5000円(1500万円÷120か月)ですが、利回りを同じく5%とすると、10年後には1937万円に増え、プラス437万円になります(図表2参照)。

[図表2]12万5000円を利回り5%で10年間積み立てた場合

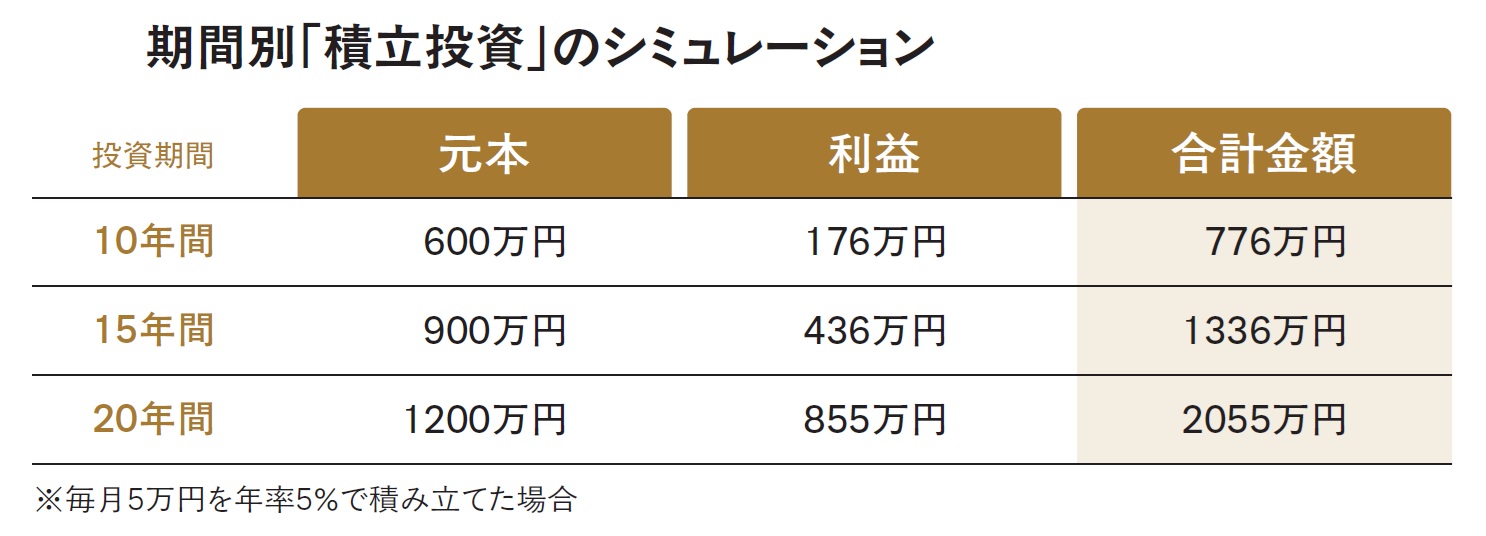

一方、退職金を活用せず、もうちょっと節約を頑張り、毎月5万円を10年間、積立投資できたとします。投資元本は600万円(5万円×120か月)ですが、5%の利回りなら、合計776万円となり、176万円のプラスに。

積立期間が15年なら合計1336万円(投資元本900万円、利益436万円)、20年なら合計2055万円(投資元本1200万円、利益855万円)と増えていきます(図表3参照)。しかも、この場合、投資に回さない退職金1500万円は定期預金などの低利なところに取り置くケースが多いのですが、それももったいない話です。

[図表3]期間別「積立投資」のシミュレーション

いずれも決して無理のある試算ではありません。退職金の金額や家計の状況に照らしながら、新NISAを活用して毎月3〜5万円の投資を5〜10年するだけでも、こうした大きな利益が得られる可能性が高まります。

20年、30年の期間ともなれば利益はさらに大きくなり、失敗するリスクが小さくなるのは繰り返し述べてきた通りです。