アパートローンの借入期間中は金融機関との関係を大切に

アパートローンは30年前後の長期の借入であることから、借入から完済までの間あいだにおいては金融機関との折衝が必要となるイベントが発生する。

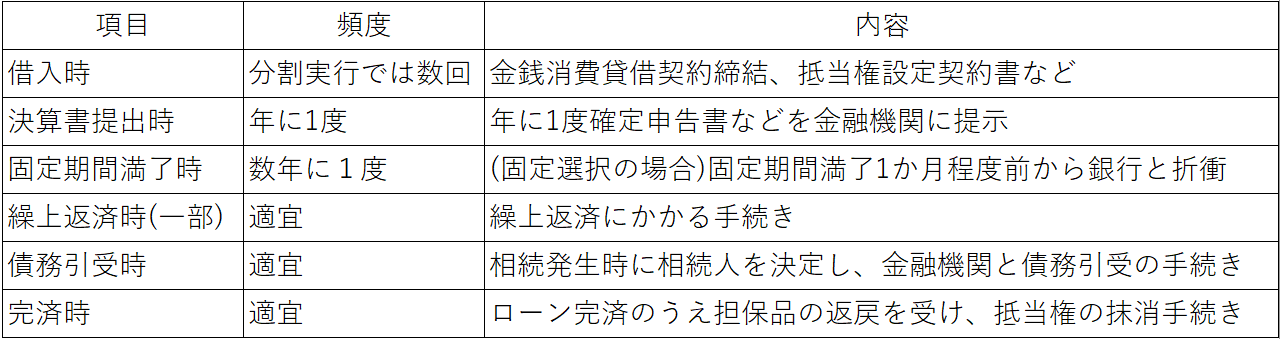

主なイベントを整理すると図表2のとおりである。

最も頻度の高い事項としては確定申告書(または決算書)の提出であり、年に1度は金融機関の担当者と面談する。

これは、ローン債権の格付けを見直すことが主な目的であるが、借入人の現状を把握することや、タイミングがあえば新任担当者の引継ぎ挨拶を行うことも目的としている。

金融機関の担当者は一般的には3年前後で異動することが多く、アパートローンの借入期間中(30年として)には単純に割っただけでも10人程度が担当することになる。

また、ソリューション営業に力を入れている金融機関であれば、この面談時において承継についての提案や、生命保険や新NISAによる資産形成についての提案、融資余力のある顧客であれば追加不動産の購入や建築の提案などを実施する。

また、本件のメインテーマである相続発生時においては相続人がローンを承継しなければならない(団信加入の場合は別)。これを「債務引受」という。

債務については原則法定相続割合に応じて各相続人が承継するが、遺産分割協議により代表した承継者を決定し金融機関の承認を受けたうえで手続きをおこないローンの承継が完了する。

細かい点では、ローンの返済を維持していくために賃貸収入の受取口座を変更したり、電気や水道、諸経費の引落口座を変更したり、登記を変更したりと諸々の手続きも必要である。

しかし必ずしもすべてが円満に進む訳でもない。場合によっては相続人が相続放棄を選択するケース、相続人間で争いが発生し遺産分割協議が成立しないケースもあるかもしれない。そのようなケースでは不動産を売却しローンを完済するということにもなりかねない。

このようなケースが発生する要因の1つとしては、相続人が被相続人の資産および負債を正確に把握していないことにあると思われる。

相続発生後は上述の通り非常にタイトなスケジュールであり、また相続放棄の場合は相続発生後3ヵ月以内に家庭裁判所に申述が必要であることから相続人によっては「得体のしれないものを引き継ぎたくない」との思いもあるのではないだろうか。

まとめ:アパートローンが借りっぱなしになっていると…

・借入した本人も、月日が経つと内容を正確に答えられなくなっている

・不動産経営においてはローンに対する戦略(繰上げ返済をするか、固定金利をどのように選択するか、元利均等返済がいいのかなど)が重要であるが、意思決定ができず現状維持になってしまう

・相続発生時に相続人が資産負債の全体像を把握できていないことから、争いになったり相続放棄につながりかねない

・相続人は仕事をしながら10ヵ月のタイトな相続手続き中において資産や負債について一から調べたり纏めたり相続人間で分割協議をしたりと、心身ともに負担がかかる

アパートローンの借りっぱなしには、これだけのデメリットがあるのだ。決してほったらかしにしてはいけないとわかるだろう。ちなみに、上記の課題を解決するための手法については、別の機会で説明したいと思う。

小俣 年穂

ティー・コンサル株式会社

代表取締役

<保有資格>

不動産鑑定士

一級ファイナンシャル・プランニング技能士

宅地建物取引士

業者がうたう“表面利回り”を鵜呑みにするな!

あらゆる事態を想定した

「不動産投資の収支」大研究>>5/25開催

カメハメハ倶楽部セミナー・イベント

【5/21開催】金融資産1億円以上の方のための

「本来あるべき資産運用」

【5/21開催】ドクター・高所得サラリーマン必見!

今できる「中古太陽光」を活用した個人の節税対策

【5/23開催】継がせる、売る、税対策も可能な

「自社株承継」とは?後継者への承継を悩む

社長の事業承継の進め方

【5/25開催】業者がうたう“表面利回り”を鵜呑みにするな!

あらゆる事態を想定した「不動産投資の収支」大研究

【5/25開催】「京都の町家」投資の魅力

減価償却も可能!京町家だから実現する投資法

【5/26開催】~富裕層のファミリーガバナンス~

相続問題、夫婦の資産管理、家族経営の問題…

家族関係を意識した「資産管理・保全・防衛策」