「即時償却」と「税額控除」…それぞれの特徴

――これらの要件を満たしていれば、設備投資にかかった費用について即時償却または税額控除という優遇措置を受けられるということですね。では、「即時償却」と「税額控除」は、それぞれどのような特徴があるのでしょうか?

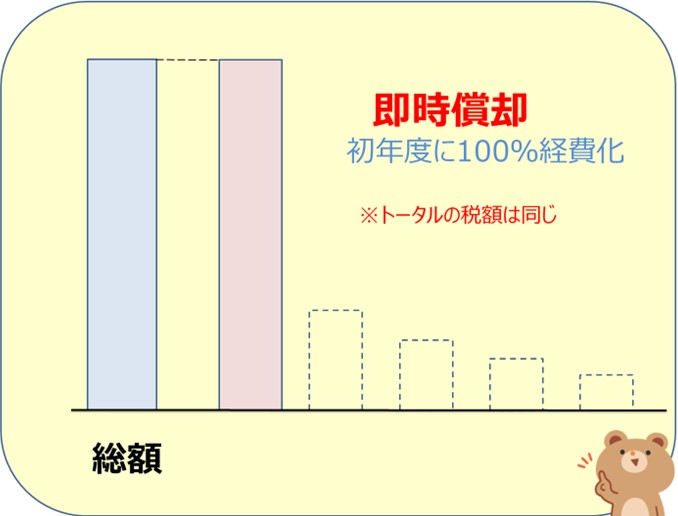

黒「まず『即時償却』とは、対象となる設備費用をその年に全額経費計上できるというものです。

設備投資を行った際の費用は、原則としては一気に経費にはできず、設備の耐用年数に応じて、数年に渡って少しずつ経費に計上していきます。この処理を『減価償却』といいます。

しかし、即時償却が適用になれば1年目に一気に100%経費化できるため、設備を導入した年の税負担を大きく押さえる効果が期待できるのです。

ただし、トータルで支払う税額そのものが変わるわけではありませんので、その点はご注意下さい」

――では、税額控除についてはいかがでしょうか?

黒「税額控除を選んだ場合、通常の減価償却の処理をしたうえで、初年度に法人税額から直接一定額が控除、つまり減額されます。この「中小企業経営強化税制」の場合は、設備取得価額の10%、または7%控除できます。

前述の『即時償却』のように、1年で100%償却することはできませんが、初年度控除になる分、トータルでの税負担は下がります」

即時償却と税額控除はどちらを選べばいいの?

――この「即時償却」と「税額控除」は、どちらを選ぶべきかと悩む経営者も多いと思います。選ぶ場合の判断基準はありますか?

黒「業績の先行きに少しでも不安がある方や、突発的に例年より大きな利益が出た方は、即時償却がおススメです。即時償却には、一気に償却を済ませることにより、当座のキャッシュを確保できるというメリットがあります。

一方、税額控除のほうがトータルでの税負担は少なくなります。ですから、利益が安定していて、今後も安定した利益が確実に見込まれるようでしたら税額控除がおススメです」

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら