会社で働きながら「老齢厚生年金」を受けると…

夫:うちの会社は定年が70歳になっていて、老後も長く働き続けることができる制度があるんです。私はいまの仕事が大好きなので、70歳まで働き続けるつもりです!

K先生:そうですか。人生100年時代といわれていますから、長く働くことはいいことですね!

妻:そういえば、年金は65歳からもらえますよね。繰り上げ受給すれば60歳でしたでしょうか。60歳を過ぎて、会社の給料に加えて年金ももらえたら、生活はラクになりそうですね!

K先生:それが、そんなに美味しい話はないのです。たくさんお給料をもらっていると、年金が減らされてしまうからです。

妻:えーっ、そんな! 年金が減らされるんですか!

★高校生から知っておきたいライフプランニングと家計管理はこちらをチェック

在職老齢年金で年金が減額されるケースに注意!

★長く会社員として働きたい人は年金の仕組みに気をつけよう

K先生:実は、60歳を過ぎても会社で働き続けながら年金を受け取る場合、老齢厚生年金が減額されてしまうのです。これを在職老齢年金制度といいます。

そもそも厚生年金に加入していない自営業者には関係ない話ですが、厚生年金に加入しながら老齢厚生年金を受ける60歳以上の方にとって重要な話ですね。会社員として働き続けるつもりならば、覚えておくとよいでしょう。

夫:どれくらい年金が減額されるのでしょうか?

K先生:まとめると、年金とお給料の合計金額が月額47万円を超えると減額されるんです。60歳以上の方が働きながら年金をもらうと、1ヵ月あたりどれくらいお金をもらうか計算してみましょう。

まずは年金ですが、1年間の老齢厚生年金を12で割った金額ですね(基本月額)。次にお給料ですが、1年間の給料とボーナスをすべて合計して12で割った金額です(総報酬月額相当額)※。

※ 総報酬月額相当額は給与明細の月収とは異なります。

年金が減額される基準

基準となる金額:47万円

基本月額:1年間の老齢厚生年金を12で割った金額(加給年金額および経過的加算額は除く)

総報酬月額相当額:1年間の給料とボーナスの合計を12で割った金額

減額の対象:47万円を超えた部分が1/2に減額

夫:毎月47万円ですか。自分にはそんなに稼げると思えませんが…。

K先生:いや、しっかり年金をもらうとすれば、フルタイムで働くと、それくらいになるケースが多いですよ。47万円以下なら減額されませんが、47万円を超えますと、超えた部分の2分の1が減額されてしまうのです。

妻:超えた部分の2分の1というのは、具体的にどのように計算されるのでしょうか?

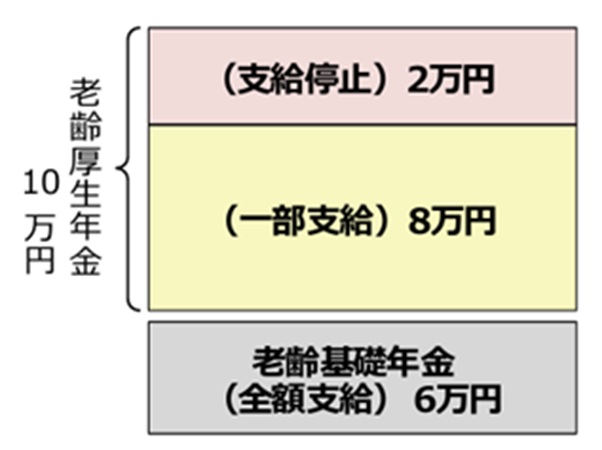

K先生:たとえば、老齢厚生年金の基本月額が10万円、総報酬月額が41万円だったとしましょう。これらを足すと51万円です。これは47万円という金額を4万円だけ超えています。この4万円の2分の1、すなわち毎月2万円の老齢厚生年金が減額されることになるのです。

夫婦:えーっ! それは厳しいですね!

K先生:まぁ、それでも十分な収入があるから、そんなに厳しいものではないですよ。老齢厚生年金を2万円くらい減額されたとしても、これ以外にも老齢基礎年金を6万円ちょっと受け取っているはずですから、減額後の8万円と会社で稼いだ41万円と6万円で、毎月55万円くらいの収入になりますから。

下記の図表1を見てください。この方のケースでは、 老齢厚生年金が月額2万円支給停止となり、勤め先からの賃金賞与(月額41万円)と老齢厚生年金(月額8万円)老齢基礎年金(月額 6万円)を足して、月55万円が合計の収入となります。

夫:それなら、定年後に会社で働くとしても、厚生年金保険に加入しなければ、減額されずに普通に受け取ることができませんか。

K先生:それが、ダメなんです。年金を受けている方でも、フルタイムとして会社で働き続けるなら、70歳まで厚生年金保険への加入が義務付けられているんです。短時間勤務にすれば加入対象から外れるのですが…。

★年金の繰上げ・繰下げ受給に関する制度の仕組みについてはこちらをチェック!

【老齢厚生年金】繰下げ受給すべきか!?在職老齢年金をもらうのはどうか?【FP3級】

会社員を続け、高年齢雇用継続給付をもらうと年金減額

K先生:ちなみに、労働保険の制度で、高年齢雇用継続給付というのは知っていますか?

夫:いえ、知りません。「高年齢雇用継続給付」って何ですか?

K先生:高年齢雇用継続給付というのは、

●雇用保険の加入期間が5年以上

●60歳以上65歳未満

●60歳になった時点での給与から75%よりも少なくなった

という状態の方を対象に、最高で給与の15%が雇用保険から支払われる制度です。60歳以降も会社で働き続ける場合、一般的には、給与水準を大きく下げられるはずです。75%を下回ることも十分ありますから、その場合、年齢雇用継続給付をもらえることになります。

妻:えっ、そうなんですか!? それは助かりますね!…つまり、在職老齢年金と高年齢雇用継続給付と給与の3つを同時に受取ることになるわけですね。雇用保険は老後にも役立つのですね!

K先生:ただし、その場合も老齢厚生年金が減額されることになるんですよ。在職老齢年金制度による減額だけでなく、さらに標準報酬月額の6%が減額されてしまうんです。

夫:えーっ、また減額ですか…。どれくらい減額されるのでしょう?

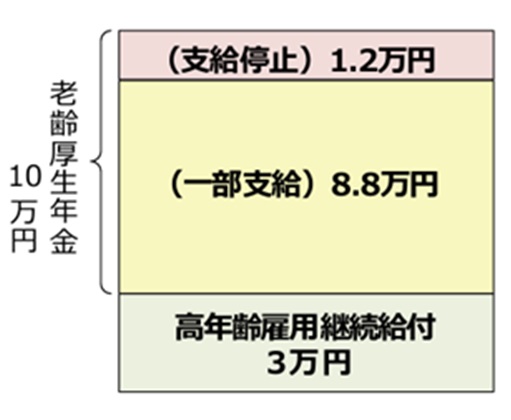

K先生:たとえば、基本月額10万円と総報酬月額相当額20万円の方が、高年齢雇用継続給付を3万円もらっているケースを考えてみましょうか。この場合は47万円を超えていませんから、在職老齢年金制度による減額はありませんね。しかし、総報酬月額相当額20万円のうち6%、すなわち1万2,000円が減額されてしまうのです。

下記の図表2を見てください。この方のケースでは、老齢厚生年金が合計で月額1.2万円支給停止となり、勤め先からの賃金(月額20万円)と老齢厚生年金(月額8.8万円)と高年齢雇用継続給付(月額3万円)を足して、月額31.8万円が合計の収入となります。

妻:えーっと…それでは老後の生活が苦しくなりませんか?

K先生:まあ、1万2,000円くらい減額されても、高年齢雇用継続給付を3万円もらえていることを考えれば、そんなに不利な制度ではないですよ。会社で稼ぐ20万円と高年齢雇用継続給付の3万円、そして減額された老齢厚生年金8万8,000円を合計すると31万8,000円ですから。

夫:それなら生活は大丈夫ですね。いやー、公的年金の制度って本当に複雑ですね。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★老齢年金・障害年金・遺族年金などの公的年金制度についてはこちらをチェック

【公的年金制度】老齢年金・障害年金・遺族年金はいくらもらえるか?【FP3級】

<カメハメハ倶楽部会員のための教養講座>

初心者のための「ChatGPT Plus」の基礎知識

税理士が実務での使い方を公開>>5/16開催

上記他、本稿執筆者 岸田康雄氏登壇セミナー

相続手続き/M&Aで高く売却できる方法…

様々なテーマで毎月開催!!