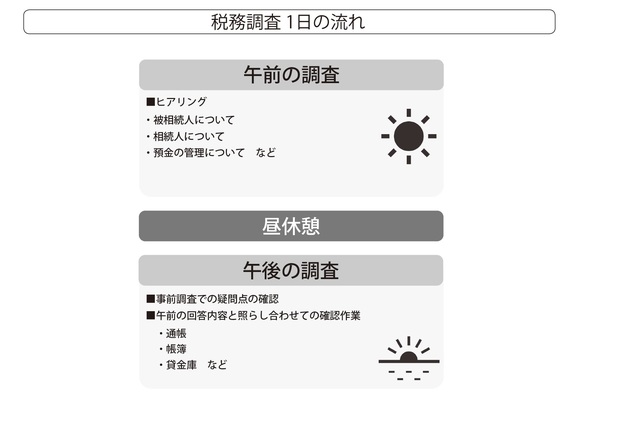

「税務調査」当日のタイムスケジュール

相続税の税務調査の場合、だいたい午前10時にはじまって、午後12時〜1時に昼休みをはさんで、午後4時頃に終わります。税務署の定時が午前8時30分~午後5時15分とされているので、税務署から調査地に行き、また調査地から税務署に戻ることを考えると、このようなタイムスケジュールになるのです。

●調査官は2人組で来る

調査官は原則、2人組でやってきます。多くはベテラン調査官と若手調査官のコンビで、ベテランが質問する役、若手が補佐としてメモを取ったり、書類をカメラで撮ったりする役です。調査官は、まず自分が調査官である証明として身分証明書を提示します。証明書には、「官職名」「氏名」「生年月日」が記載してあります。

●午前の調査

午前中は主に相続人に対するヒアリングが行われます。また、被相続人や相続人に限らず、親族の状況についてもかなり詳しく聞かれます。雑談のように思える会話でも、調査官は冷静に、相続人がうそをついていないか観察しています。具体的な「よく聞かれる質問」と「その意図」については、後述する「調査でよく聞かれる質問」の表[図表2]を参照してください。

●昼休憩をムダにしない

午後12時になると調査官は1時間の休憩に入ります。この昼休憩の時間を単なる休憩時間として浪費するのは得策ではありません。この間に、午後の調査に向けての作戦会議をしましょう。

午後は、調査官が午前のヒアリングでの回答内容および事前の調査結果と照らし合わせつつ、通帳などの現物を確認していく作業が主になります。したがって、税理士と午前中の調査を振り返りながら、打ち合わせし、どういった点を指摘されるのかを予想してリハーサルしておくのです。

ちなみに、調査官と相続人が同じ場所で昼休憩を取ることはあり得ません。また、調査官に昼ご飯を用意することも不可能です。公務員の倫理規定によって、公務員(この場合は調査官)は利害関係者(この場合は相続人)からいかなる物品も受け取ってはいけないとされているからです。したがって、昼ご飯などはもちろん、お菓子なども用意する必要はありません。なお、調査官も昼休憩の間、同じように午前の調査結果を踏まえた作戦会議をしています。

●午後の調査

午後はだいたい午後1時から始まります。調査官が午前の調査で気になった点を確認するため、相続人に家内を案内させて、実物をチェックしていきます。「ここが見たいです。開けてください」といわれたら、下着などが入っているタンスなどよっぽどプライベートな場所以外、拒否はできません。

任意調査とはいえ協力義務がありますので、基本的に調査官の要求は拒否できないと考えておいたほうが良いでしょう。調査官がトイレを借りたいといってきたら、もちろん貸しはしますが、油断してはいけません。トイレのなかも必ずチェックされています。というのも、トイレのなかには金融機関のカレンダーがかけてあったりするからです。

カレンダーから、どのような金融機関と付き合いがあるのかをチェックしているのです。また、午後になると、いよいよ調査官もズバッと核心をつくような質問をしてきます。調査は1日で完了することがほとんどですが、1日で終わらなかった場合、2日にわたることもあります。

相続税の税務調査でよく聞かれる質問とその対応

●調査官の巧みな話術

調査官の会話にはむだがありません。単なる世間話に思えても、調査のポイントとなる重要事項を聞きだそうとしているのです。まずは、「駅からのアクセスがとても良いですね」「暑いですね」などというふうに、アイスブレイクからはじまります。相続人がぺらぺらとたくさん話してくれるように、言葉を発するための舌の準備運動をさせているのです。

そのような世間話を5分、10分しながら、その延長を装って、「立派なお庭ですね」「ゴルフされていたんですね」と調査をはじめます。

「立派なお庭ですね」⇒本音は「立派な庭園だが相続財産から漏れているのでは?」

「ゴルフされていたんですね」⇒本音は「ゴルフ会員権を持っているのでは?」

●よく聞かれる質問とは

午後に行われるヒアリングでは、おおむね次の点について質問されることが多いです。

質問① 「被相続人の経歴(居住地の変遷など)について教えてください」

意図⇒被相続人の預金口座がある支店を知るための質問です。遠隔地で開設した口座は申告から漏れていることがあるからです。

質問② 「被相続人の職歴について教えてください」

意図⇒被相続人の収入や財産状況を知るために職歴について聞きます。また、職歴を聞くことで、退職金についても知ることができます。

質問③ 「被相続人の趣味は何でしたか」

意図⇒被相続人の暮らしぶり(派手だったかどうか)を知ることで、財産の使い道を把握できます。また、ゴルフが趣味の場合には、ゴルフの会員権の有無を確かめます。

質問④ 「被相続人の死亡時の状況について教えてください。具体的には死亡原因・意思決定能力・入院先について教えてください」

意図⇒どの時点まで被相続人に意思決定能力があったかをチェックしています。被相続人の死亡直前に贈与があった場合、贈与は贈与者と受贈者の双方の同意がないと成立しないので、贈与者である被相続人の意思決定能力が問題になるのです。

質問⑤ 「遺言書はありますか。あるなら見せてください」

意図⇒遺言書がある場合には必ずチェックされます。なぜなら、隠し財産について書いてあることがあるからです。また、遺言がちゃんと履行されているかについても確認されます。

質問⑥ 「相続人の職歴について教えてください」

意図⇒相続人名義の預金が本当に相続人のものなのか(被相続人の名義預金ではないのか)を調査するために聞かれることが多いです。相続人の職歴から、預金を形成する能力があったかを判断するのです。

質問⑦ 「相続人の実家の状況について教えてください。具体的には、実家から相続があったかなど教えてください」

意図⇒⑥と同じです。相続人の蓄財能力をチェックしています。

質問⑧ 「被相続人・相続人と取引のある銀行を教えてください」

意図⇒取引先の銀行に行き、取引明細などを取り寄せます。また、銀行の担当者から詳しい話を聞くこともあります。また、申告から漏れている預金がないかをチェックします。

質問⑨ 「被相続人・相続人と取引のある証券会社を教えてください」

意図⇒銀行と同じように、証券会社の担当者に詳しい質問をするためです。上場株式や有価証券が申告から漏れていないかをチェックします。また、MRFやMMF(どちらも証券会社における預金口座のような金融商品)といった投資信託についても調査します。

質問⑩ 「預金の管理について、誰が管理していたのですか」

意図⇒被相続人の名義預金でないかを確認しています。預金の管理を被相続人が行っていた場合、それは被相続人の名義預金とみなされます。詳しくは次項で説明します。

質問⑪ 「生活費について、誰が捻出していたのですか」

意図⇒誰が生活費を捻出していたのかを聞きだし、収入実態と比べて不自然な点がないかを確認します。被相続人と相続人が同居していれば、たとえ被相続人が生活費を捻出していても、扶養義務が適用されるので問題ありません。

質問⑫ 「不動産賃料の入金方法について教えてください」

意図⇒現金集金か、振込集金か、また管理会社の有無などを聞き出します。現金集金の場合、申告から未収家賃が漏れていることがあるからです。

質問⑬ 「重要書類の保管場所を教えてください」

意図⇒午後に現物を確認するための質問です。こういった質問から、相続や贈与の実態をあぶりだしていきます。被相続人・相続人にとどまらず、関係する親族についてもかなり詳しく聞かれます。

![[図表2]調査でよく聞かれる質問とその対応](/mwimgs/c/9/500/img_c9a62cc395d63e63d5b5fa26f8d5fe90399264.jpg)

●指摘率No.1の「名義預金」とは?

相続税の税務調査において最も指摘されやすいのが「名義預金」です。「名義預金」とは一般的に、他人に名義を借りているに過ぎない預金のことをいいます。相続税の税務調査においては、形式的には被相続人の配偶者や子供の名義で預金しているにもかかわらず、実質的には被相続人のものであり、親族の名義を借りているに過ぎない預金のことをいいます。

「名義預金」と判断されると、その預金は実質的には被相続人のものであるとみなされるため、相続財産にカウントされ、相続税がかかってしまいます。名義預金かどうかは、次の点を総合的に考慮して判断されます。

①預金の原資の出資者は誰か⇒原資の出資者が名義人(相続人 以下同)でないと×

②預金の管理運用は誰が行っていたか⇒名義人自身が管理運用を行っていないと×

③預金の原資が名義人でない場合、贈与の事実はあったか⇒預金の原資が被相続人の場合、名義人への贈与の事実がないと×

④預金から生じる利益(利息など)を誰が享受していたか⇒名義人が利益を享受していないと×

その他、その名義人がその名義を有することになった経緯や、名義人の収入状況なども考慮されます。それぞれのチェックポイントについて詳しく説明していきます。

まず①「預金の原資の出資者は誰か」についてですが、名義預金を疑われる当該預金の資金を被相続人が捻出している場合には、名義預金とみなされます。ただ、名義人への贈与の事実があれば問題ありません。

資金源が誰かわからない場合には、名義人の収入状況などを加味し、名義人にその預金を形成するだけの資金力があったか否かを調査します。たとえば、名義人が一般的な専業主婦であるにもかかわらず、多額の預金があり、かつ贈与の事実がないとすれば、それは名義預金とみなされてしまうでしょう。

②「預金の管理運用は誰が行っていたか」もチェックされます。具体的には、

●印鑑や通帳などを名義人自ら管理しており、名義人が自由に預金を出し入れできる

●預金口座の作成や定期預金満期にともなう書き換えを名義人自らで行っている

などの事実があれば問題ないでしょう。

③「預金の原資が名義人でない場合、贈与の事実はあったか」は、税務調査でよく指摘されるので注意が必要です。①で説明したように、預金の原資出資者が名義人でない場合には名義預金が疑われますが、その原資が被相続人から名義人である相続人に生前贈与されたものであるなら、問題はありません。

しかし、贈与と認められるためにはいくつかの条件があるため、その条件を満たしていないと、名義預金であると判断されてしまう可能性があるのです。

④「預金から生じる利益(利息など)を誰が享受していたか」ですが、たとえば預金であれば利息、株式であれば配当、収益不動産であれば賃料、のような預金から発生する利益の享受者が誰か、を確認することで、その預金が誰に帰属するかを判断することができます。調査対象の預金が名義預金かどうかは、これらの点から総合的に判断されます。