調査官は重加算税をかけたがる

相続税の「税務調査」の実態と対処方法

5/19(日)>>>WEBセミナー

米国企業はコロナ危機による資金調達環境の悪化や企業活動の制限等によって、自社株買い中止を余儀なくされている。さらに、今週中に成立する見込みの米国景気対策法案では、当局から融資を受けた企業は融資返済終了から1年後までは自社株買いが禁止されることになる。米国株式市場は「自社株買い」という株価の下支え役を当面失う可能性が出てきた。

自社株買いは米国株の下支え役だったが…

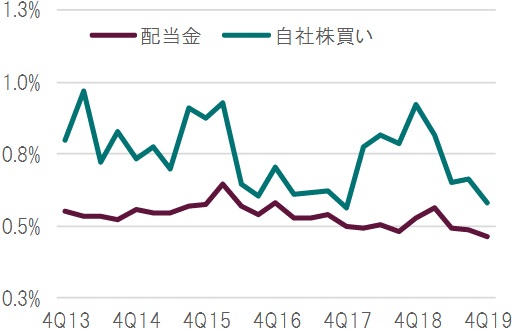

米国企業(S&P500指数構成企業)は資本配分政策において概して自社株買いに積極的であり、2013年10-12月期以降の自社株買い規模(四半期ベース)はS&P500指数の時価総額に対して平均3.01%(年率換算)と、配当金の同2.16%を上回る規模となっている(図表1)。自社株買いは、発行済み株数の減少を通じてEPS(1株当たり利益)を押し上げる効果や、流通株式の減少による株式需給の改善、自社の株式が割安だと市場に発信するアナウンスメント効果などがある。特にコロナショックのように株価が急落した局面では、積極的な自社株買いが期待されるところだが、今回ばかりは様相が異なる。

出所:Bloombergのデータを基にピクテ投信投資顧問作成

新型コロナウイルスの感染拡大が終息するまで自社株買いは期待できない可能性も

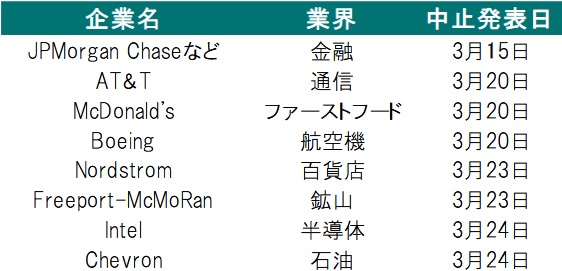

一般的に、自社株買いを行う企業はキャッシュ・フローが潤沢なケースが多い。しかし、今回のコロナ危機によって資金調達環境の悪化や企業活動の制限等によってキャッシュ・フロー自体が回らなくなったことから、自社株買いを断念する企業が相次いでいる。JPMorgan Chaseなど米金融大手8社は早々と自社株買い中止を発表したほか、金融以外の業界でも自社株買い中止が広がっている(図表2)。

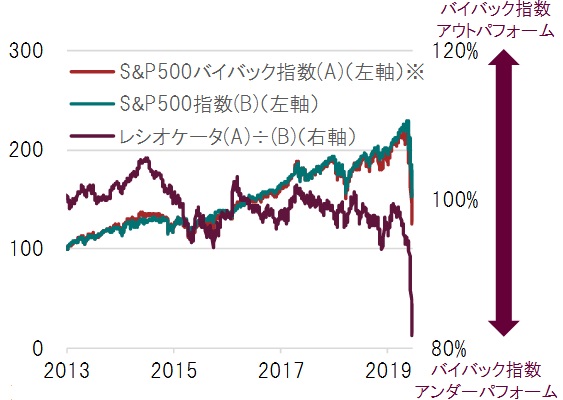

さらに、自社株買い中止に拍車をかけているのが社会的批判の高まりだ。米国ではリーマンショック時に当局から支援を受けた企業が資金使途の制約を課されなかったため、結果的に自社株買いを行い世間から厳しい批判を受けた歴史的経緯がある。今回も航空会社等が救済を求めているが、(必要以上の)自社株買いが優先され、危機対応のための備えが十分でなかったと社会的批判が高まっている。このため、今週中に成立する見込みの景気対策法案では、当局から融資を受けた企業は融資返済終了から1年後までは自社株買いが禁止される方針だ。自社株買いに積極的な企業の株式で構成されたS&P500バイバック指数はコロナショック以降、S&P500指数に対して大きく劣後しており、マーケットは自社株買い銘柄に対して警戒を強めていることが分かる(図表3)。当面は株価の長期的な下支え役が不在になるリスクを警戒すべきだろう。

2013年9月30日=100で指数化

※S&P500 Buyback Total Return Indexを使用

出所:Bloombergのデータを基にピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国株 コロナ危機で株価の下支え役を失う可能性』を参照)。

(2020年3月27日)

田中 純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

カメハメハ倶楽部セミナー・イベント

【5/7開催】ABBA案件の成功体験から投資戦略も解説

世界の有名アーティスト「音楽著作権」へのパッション投資とは

【5/8開催】使わない理由はない!?

金融資産1億円以上の方だからできる「新NISA」活用術

【5/8開催】「相続登記」を放置するとどんなトラブルに?!

2024年4月施行「相続登記の義務化」を専門弁護士がイチから解説

【5/9開催】認知症対策だけじゃない!

数世代先の相続まで見据えた資産管理・承継ができる

「家族信託」活用術

【5/9開催】「海外法人のつくり方・つかい方」

日本に居ながら自分の「分身」を海外に作るメリットは何か?

【5/11開催】相続人の頭を悩ませ続ける

「共有名義不動産」の出口は“売却”だけじゃない!

問題点と最新の解決策を藤宮浩氏が特別解説