「過度な分散投資」は運用成果に悪影響も…

つみたて投資にはさまざまな考え方があります。分散投資するのか、単一の資産クラスで運用するのか。はたまた、それらをさらに分散するのか…。

筆者は毎月2万~3万円程度のつみたて額で20~30年間つみたてるのであれば、過度な分散投資は必要ないと考えています。実際、米国では“Overdiversification”(過度な分散投資)による運用成果への悪影響が指摘されていますし、金融機関が分散投資を勧めるのはそれなりの理由があるからだとされています。

たとえば、米国Investopedia*によれば、分散投資が過度に勧められる理由として以下の3つがあるとされています。

* ニューヨークを発信地とする米国のWebサイトで、証券取引口座その他さまざまな金融商品のレビュー・評価・比較だけでなく、投資教育・金融教育に関する情報も掲載している(https://www.investopedia.com/)。

①金融機関がリターンのばらつきによる顧客離れを恐れるあまり、ごく平均的な分散型ポートフォリオを提示する可能性

②もともと分散投資されている投資信託等で運用すれば十分なところ、わざわざ個別資産を購入させる販売手法

③リバランスをすれば、投資対象資産の売買に伴う手数料が獲得できること

確かに、分散投資は「家計全体の資産分散」には有用ですが、金融商品のなかだけで分散投資しても、効果のほどは個別ケースで判断せざるを得ないと思います。

さて、分散投資は資産運用の基本といわれますが、世の中には個別金融資産を組み合わせて運用される方もたくさんいらっしゃいます。本稿では、個別資産のひとつとしての「不動産」をどのようにつみたて投資していくのか、その方法を考察したいと思います。

「リートファンド」で不動産への代替投資を行う

まず、不動産の実物物件は通常数千万円からと高額ですから、現物資産で小口のつみたて投資を行うのは困難です。従って、数万円程度の小口で投資するにはリート(不動産投資信託)かリートをパッケージ化した投資信託に投資することになります。

日本国内で上場されているJリートは株式同様時価でリアルタイム売買できるのですが、1口(1株)当たりの価格が2万円台から80万円台と、つみたて投資の対象としては高額すぎます。加えて個別銘柄を選択しなければなりませんから、つみたて投資として個別リートに取り組むハードルは高いと思います。もっとも、Jリートの平均利回りは年間3.48%ですから、昨今のほぼゼロ金利環境の中では比較的魅力がある投資対象です(データ出典:JAPAN-REIT.COM 2020/2/10時点)。

そうなると、不動産でつみたて投資を行うには、リートを投資対象とする投資信託を活用するということになります。モーニングスターのデータによれば、国内外のリートを投資対象とするファンドは324本あり、最大のリートファンドは純資産総額が約6,700億円となっています(投資対象:米国リート)。

一方、国内リートが投資対象である最大のリートファンドは、純資産総額が約3,900億円となっており、国内外リートで運用するファンドは純資産総額の観点からは人気は衰えていないと考えられます。さらに、資金流入額を見ると、海外リートファンドはほぼ純減している一方で(直近は流入傾向)、国内リートファンドは純増しています。これはおそらく、国内リートファンドは最近のパフォーマンスが良好なことと、運用コストが海外リートファンドに比べ低く設定されているからでしょう。

不動産は財産三分法(預貯金、株式、不動産)の一角を占める伝統的な投資対象ですが、いまやつみたて投資が可能なほど小口化されています。現物投資に目が行きがちな不動産投資ですが、リートファンドで不動産への代替投資を行うのもひとつの考え方です。

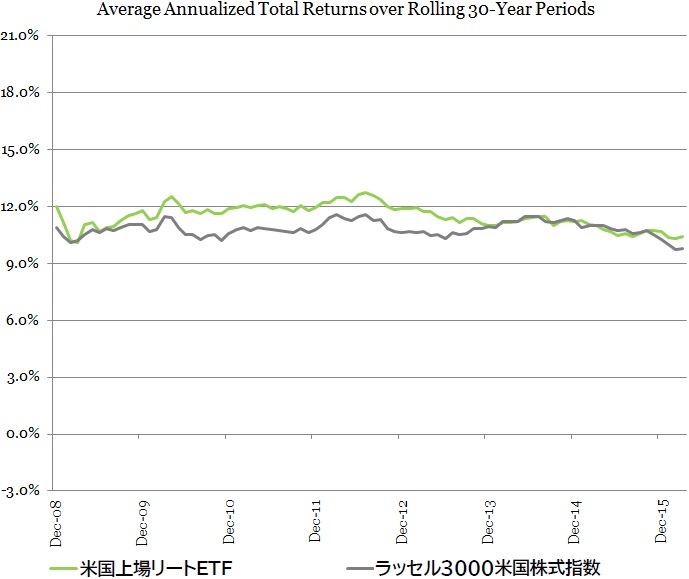

もちろん、投資信託(含むETF)である限り、信託報酬率や購入手数料の水準を確認しておくのは基本です。信託報酬率は年間0.2%以下のものがありますし、インデックスファンドであれば購入手数料がゼロ%のものもあります。米国ではリートETFのパフォーマンスは株価を上回っているというデータもあることから(図表2)、“Overdiversification”(過度な分散投資)はおすすめしないものの、不動産投資の一環としては検討する価値はあるでしょう。

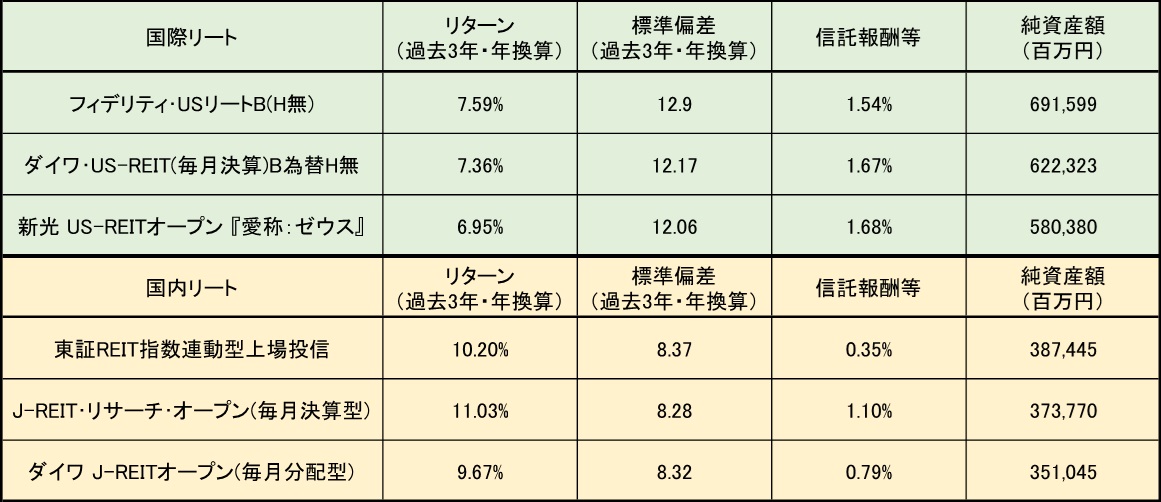

出典:モーニングスター

出典:Nareit『Comparing Average REIT Returns and Stocks Over Long Periods』

太田 創

一般社団法人日本つみたて投資協会 代表理事